来源:中国畜牧业

9月生猪期价偏弱运行,同时本次“双节”的消费略显疲软,而供应端的增长较为明显。从当前的出栏价格来看生猪养殖利润依旧较为可观,未来供应端或仍有增量预期。

据上海钢联统计,9月份生猪自繁自养月均盈利640.5元/头,环比下降217.79元/头;外购仔猪月内盈利402.67元/头,环比下滑220.28元/头,不过月内饲料成本有所下降,一定程度利好生猪养殖。

“9月全国生猪出栏均价为18.93元/公斤,较上月下跌1.41元/公斤,环比下跌6.93%,同比上涨15.64%。当月猪价震荡下行,其间反弹十分有限,月度重心跌幅明显。”上海钢联生猪分析师表示,生猪市场价格回落的同时,仔猪价格出现显著下行。9月份全国7公斤断奶仔猪均价为376.19元/头,较上月下跌达119.29元/头,环比下跌24.08%,同比上涨50.51%。当前生猪市场供强需弱,行情走势震荡下行,养殖端补栏积极性较低,企业仔猪外销订单减少,大多报价已低于成本线,短期仔猪行情偏弱延续、价格仍有下调空间。

华泰期货认为,当下生猪较高的均重已经维持了大半年之久,随着产能的逐步恢复,未来或将进入去体重周期,但以当前的消费或将难以承载。未来需要关注消费情况以及产能回补的速度,长期来看生猪价格或仍将偏弱震荡。

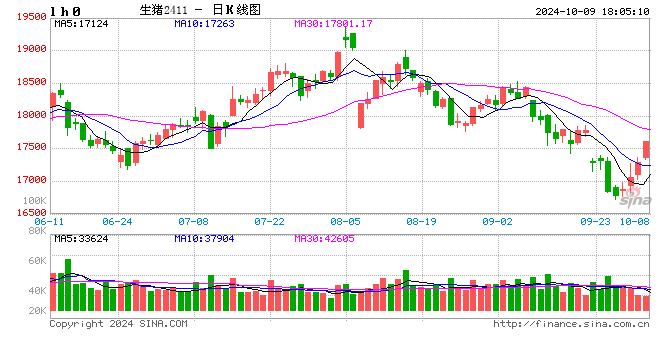

近期猪价走势

9月份生猪市场的弱势,延续到了十一长假期间。

“2024年10月4日全国生猪交易均价为17.14元/公斤,较9月30日下跌0.62元/公斤,降幅为3.49%。节中前期猪价呈现下滑,而节后首日生猪交易均价为17.67元/公斤,较4日猪价有所回升。鉴于节中前期猪价跌幅过大,节中后期出现回涨,节后首日猪价仍较节前小幅下滑。”卓创资讯生猪行业分析师刘博洋认为,回顾2018年至2023年国庆节前后猪价走势变化,除了2020年猪价节后呈现较大幅度下滑,其余年份猪价每逢国庆小长假,无一例外呈现“节前跌、节中后期反弹”的规律。供应端一致性利空致使节前猪价难逃下跌困境,而供需两端双向利多成为节中后期猪价上涨的动力。

他分析,节前二次育肥猪源集中出栏亦进一步造成猪价踩踏式下跌,形成猪价持续探底,但也奠定二次育肥抄底基础。从二次育肥补栏占比规律上来看,10月为全年二次育肥补栏又一高峰期也是补栏最终一轮窗口期,此阶段补栏二育多数为节前期释放后的空圈刚性需求,以及此节点补栏对应四季度冬至前后大猪腌腊需求旺季,因此该时间段二育补栏多数呈现短频快节奏,缓解短期的供应压力,推动猪价节后小幅走强。

同时,站在需求的视角下,该时段冻品主动入库需求量虽有限,但节后冻品去库存多数较为可观,平均降幅在4.21个百分点,最高降幅在6.95个百分点,临期冻品出库压力减轻,部分贸易商或仍有小幅备新货填补库存行为,应对四季度猪肉消费旺季。

刘博洋表示,国庆节前后猪价走势特点的形成是供需共同作用的结果。而节前“供需双增、供应增幅大于需求增幅”是猪价下跌的核心原因。节中后期供应压力减缓,以及二育补栏需求的提振,推动猪价反弹。

上海钢联分析师也认为,从需求端来看,10月虽无节日消费提振,但天气逐步转凉后南北各省刚需或季节性增加,而政策端提振手段频出,股期债汇市场大幅向好,居民消费信心、意愿有所增加,短期消费向好前景较好;同时二次育肥群体存在明显刚需补栏需求,10月“生猪消费”或继续向好。

迈科期货认为,近期生猪价格整体出现较大幅度下跌,市场出栏压力仍然比较明显,但从产能端来看,随着供应压力逐步消化,价格进一步下跌空间也将逐步受限,养殖端也有一定惜售情绪,市场生猪供应有所减少。假期末企业陆续开工,下游走货相对积极,批发市场烂市现象减少。猪价跌至低位后,二育市场热度提升,与屠企竞争猪源,屠企采购难度有所增加。

广发期货认为,9月份以集团场为主的规模企业追赶出栏进度,持续压制现货价格,二育存栏已降至低位,主要供应集中在集团场。伴随本轮供应压力去化,叠加二次育肥或在后期再度入场赌年底旺季行情,或将再带来猪价另一波上涨,整体维持猪价先抑后扬观点。

四季度猪价表现如何?

在农业农村部生猪产业监测预警首席专家王祖力看来,国家出台的这一系列政策将在一定程度上支撑猪肉的消费。“降准降息等货币政策在一定程度上可以刺激居民消费,因为前两年消费表现欠佳,对猪肉价格也带来了一定的负面影响。政策出台之后,居民的消费信心应该会有所增强,对猪肉价格的支撑力度也会强一些。”他说。

不过,中信建投期货养殖首席分析师魏鑫提醒,近期市场关注的政策主要集中在货币、信贷及证券市场等方面,并没有太多针对农业产业尤其是生猪产业的政策,因此政策整体对生猪市场的影响比较有限。他表示,从猪肉需求的角度来看,猪肉本身的需求具有一定刚性,对经济环境的敏感度并不是太高。如果相关政策能够传导到居民消费尤其是餐饮消费当中,可能对猪肉需求有边际上的改善,但影响相对有限。

“在猪价的影响下,去年以及今年的一季度,生猪养殖企业亏损较为严重,不少企业负债率较高,这跟融资成本有着紧密关系,降准降息等政策能够很大程度上降低养殖企业的融资成本,缓解去年至今年一季度的亏损局面,减轻养殖企业的资金压力。”王祖力认为,从目前的情况来看,养殖企业对待扩张要比前两年谨慎很多,一方面是受到前期的亏损影响,养殖企业资金压力很大,另一方面与养殖企业对未来市场的预期有关。

事实上,在近期供过于求的基本面影响下,生猪市场经历了一轮下跌。“从能繁母猪和仔猪出生量两个数据来看,今年三季度供给走低,驱动价格上行并处于高位,但9—10月份预期出栏有所提升,对猪价形成了较为明显的压制。”魏鑫说,总体来说,目前猪价处于产业盈利线之上,三季度行业整体取得了较为丰厚的利润,预计四季度在需求旺季的支撑下行业利润窗口仍将继续,明年上半年可能会出现供给压力较大的情况。

五矿期货农产品分析师王俊表示,首先,9月以后生猪产能增大,主要是受仔猪存活率、配种率等指标季节性改善的影响;其次,前期二育和压栏积压的后置猪源均对准中秋及国庆双节出栏,加上企业为缓解四季度压力而提前出栏的部分,使得当前供应偏充裕;最后,叠加市场信心略显不足,今年同期投机性二育入场的规模有限。以上压力使得当前基本面供过于求,这是当前猪价下跌的主要原因。

“随着利好政策的落地,今年四季度猪价消费将得到保证,对高价猪肉的拖拽作用减轻,但猪价是否能企稳反弹,还要看供应端的增量情况,对此,我们持谨慎乐观的态度。整体看,随着供应逐步增多,四季度猪价重心或呈震荡式下滑走势,但猪价下方仍有支撑。”王俊认为。

在魏鑫看来,四季度仍然关注生猪供应压力以及供应节奏,同时关注需求侧的支撑。“总体来看,我们预计四季度猪价略弱于三季度,在节奏上可能呈现震荡下行后略有支撑的态势。后续猪价位置主要取决于当前生猪养殖企业的压栏情况以及市场对二育的吸纳情况:如果二育入场,则会推高近端价格,对后续价格不利;反之,二育入场有限,则价格暂时低迷,对后续需求有望形成新的支撑。”他说。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论