来源:中国国际期货

内容摘要:

虽然央行一揽子刺激政策的迅速出台有力的改善了市场预期,市场也逐步形成了新的预期。但是市场前期对宏观政策的放松也有一定的预期,政策出台后市场也迅速交易了这种预期,钢价的估值在这种预期下已经得到了明显的修复。而对于远月合约而言,财政政策的继续发力或将成为下一步市场交易的焦点,在财政政策未有具体措施落地前,市场或仍将保持一定的乐观预期,钢价的估值或仍有进一步提升的可能。不过长周期看,钢材产能过剩的局面仍未改观,若后续财政政策不及预期,市场或将再度回到产业面,从而对当前乐观的估值再度进行修复。

具体操作上,随着铁水产量的回升,若下游需求不能有效改观,钢材或再度面临一定的去库压力,仍可继续关注逢高卖保的相关交易机会。

正文:

一、九月钢材市场回顾

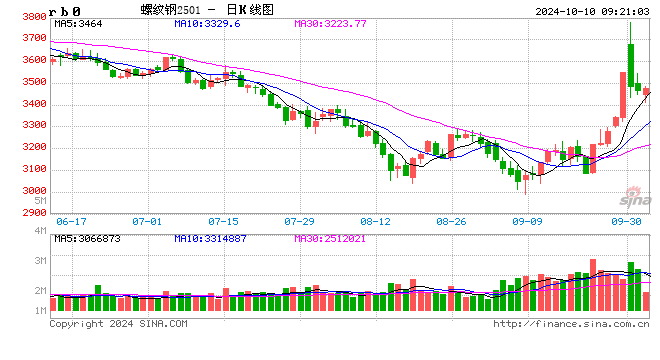

九月份钢材价格呈现震荡上行的走势。现货方面,至九月最后一个交易日,上海地区螺纹从月初价格3280元/吨上涨至3680元/吨,上涨400元/吨,涨幅12.19%。北京地区螺纹从月初价格3230元/吨上涨至3930元/吨,上涨700元/吨,涨幅21.67%。热卷方面,上海地区4.75mm普卷从月初价格3150元/吨上涨至3650元/吨,上涨500元/吨,涨幅15.83%。天津地区热卷月从月初价格3140元/吨上涨至3570元/吨,上涨430元/吨。涨幅13.69%。

期货方面,至九月最后一个交易日,RB2501合约从月初的3223点上涨至3551点,上涨328点,涨幅10.18%,HC2501合约从月初的3285点上涨至3643点,上涨358点,涨幅10.9%。整体看,钢材期现价格均有不同程度的上涨,钢价季节性回升态势明显。

图1-1:上海地区螺纹现货价格(元/吨)

图1-2:上海地区热卷现货价格(元/吨)

二、钢材市场情况分析

2.1 钢材供给情况

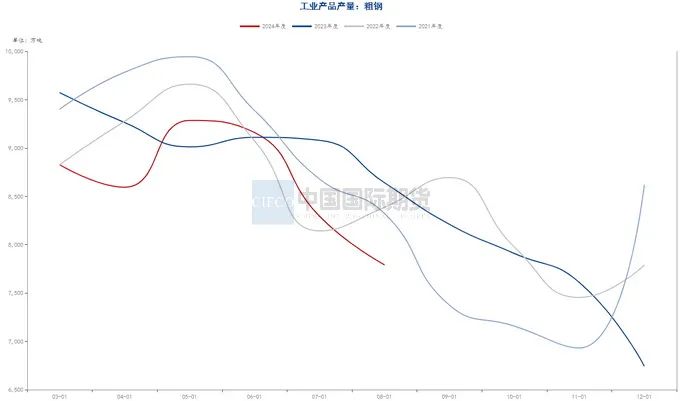

国家统计局最新数据显示,8月份国内粗钢产量7792万吨,同比下降10.4%,钢材产量11090万吨,同比下降6.5%。1-8月份国内粗钢产量69141万吨,同比下降3.3%,钢材产量92573万吨,同比增长0.4%。此外,钢联的高频数据显示,最新一期的247家钢厂日均铁水产量228.02万吨,环比月初增加5.41万吨,增幅2.43个百分点。目前看,今年由于钢厂利润始终处于低位,钢材产量呈现出持续回落的态势,不过近期国内地产再度迎来放松政策,叠加钢材仍处于消费旺季中,铁水产量短期内预计有小幅回升的可能。

图2-1:统计局粗钢产量(万吨)

图2-2:247家钢铁企业日均铁水产量(万吨)

2.2 钢材需求情况

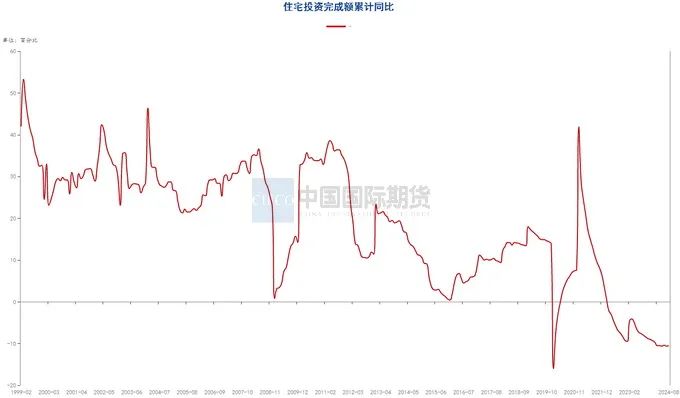

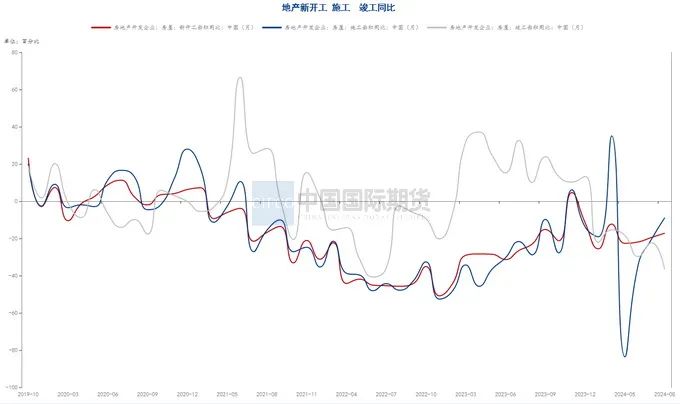

地产方面,国家统计局最新一期数据显示,1—8月份全国房地产开发投资69284亿元,同比下降10.2%,其中住宅投资52627亿元,下降10.5%。1—8月份房地产开发企业房屋施工面积709420万平方米,同比下降12.0%。其中住宅施工面积496052万平方米,下降12.6%。房屋新开工面积49465万平方米,下降22.5%。其中住宅新开工面积35909万平方米,下降23.0%。房屋竣工面积33394万平方米,下降23.6%。其中住宅竣工面积24393万平方米,下降23.2%。

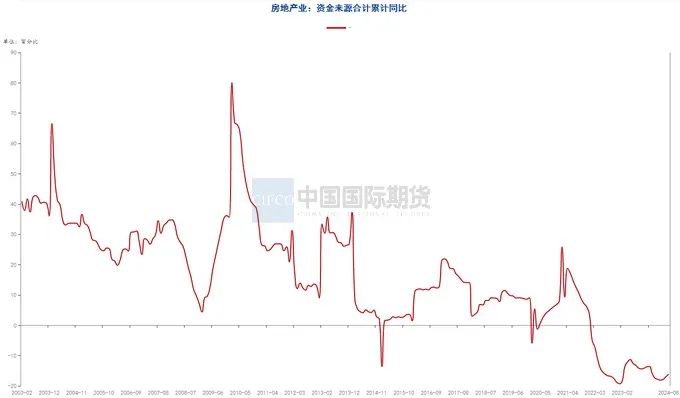

1—8月份,新建商品房销售面积60602万平方米,同比下降18.0%,其中住宅销售面积下降20.4%。新建商品房销售额59723亿元,下降23.6%,其中住宅销售额下降25.0%。8月末,商品房待售面积73783万平方米,同比增长13.9%。其中住宅待售面积增长21.5%。1—8月份,房地产开发企业到位资金69932亿元,同比下降20.2%。其中,国内贷款10229亿元,下降5.1%,利用外资20亿元,下降42.4%,自筹资金25150亿元,下降8.4%,定金及预收款21078亿元,下降30.2%,个人按揭贷款9920亿元,下降35.8%。

目前看近期中央释放明确信号后,相关政策或将得到快速落实,配合财政货币政策加力,房地产预期有望有所好转,预计四季度市场销售将迎来边际改善,但市场拐点仍依赖于政策力度、落地节奏以及居民就业收入预期等因素,长期看地产业仍将处于筑底阶段。

图2-3:住宅投资完成额累计同比(%)

图2-4:房地产业:资金来源合计累积同比(%)

图2-5:地产新开工施工竣工同比(%)

图2-6:商品房:待售面积同比(%)

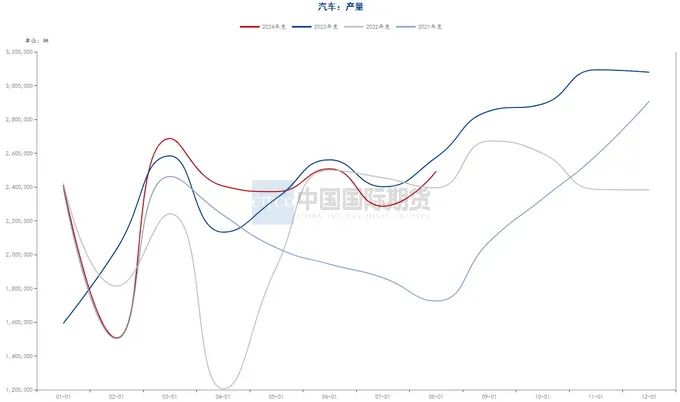

汽车和家电方面,中汽协公布的最新数据显示,1-8月份汽车产销分别完成1867.4万辆和1876.6万辆,同比分别增长2.5%和3%。1-8月份新能源汽车产销分别完成700.8万辆和703.7万辆,同比分别增长29%和30.9%。1至8月份汽车整车出口377.3万辆,同比增长28.3%,新能源汽车出口81.8万辆,同比增长12.6%。另外,统计局最新的数据显示,8月中国空调产量1498.0万台,同比下降9.4%,1-8月累计产量19139.1万台,同比增长7.8%。8月全国冰箱产量897.7万台,同比增长4.7%,1-8月累计产量6781.6万台,同比增长7.3%。8月全国洗衣机产量1011.2万台,同比增长7.0%;1-8月累计产量7145.9万台,同比增长7.2%。整体看,汽车和家电业产销量除空调有一定的季节性回落外均保持小幅增长态势,我们认为,四季度随着宏观组合政策的落实落细,汽车和家电业的市场需求仍有望进一步提升。

图2-7:当月汽车产量(辆)

图2-8:当月主要家电产量(万台)

2.3 钢材库存情况

最新一期钢联库存数据显示,9月最后一周的五大品种库存总量为1291.91万吨,周环比降90.32万吨,降幅6.53%。其中建材库存周环比降58.18万吨,降幅10.1%;板材库存周环比降32.14万吨,降幅4.0%。上期库存总量为1382.23万吨,周环比降2.6%。其中建材库存周环比降24.23万吨,降幅4%;板材库存周环比降12.25万吨,降幅1.5%。从去库斜率看,节前下游拿货意愿较前期明显增强。

分区域看,螺纹钢方面,华东、南方和北方周环比分别去库13.26万吨、8.88万吨和12.04万吨;所有区域呈现去库状态。热卷方面,从三大区域来看,华东、南方、北方分别去库1.21万吨、10.18万吨,5.55万吨,所有区域均呈现去库状态。

图2-9:螺纹主要钢厂厂内库存(万吨)

图2-10:螺纹主要城市社会库存(万吨)

图2-11:热卷主要钢厂厂内库存(万吨)

图2-12:热卷主要城市社会库存(万吨)

2.4 钢厂利润情况

进入9月份以后,随着宏观调控政策的陆续出台,钢价触底反弹,钢厂利润得到了一定的改善。从钢联调研的数据来看,螺纹钢高炉生产利润至九月底为212.65元/吨,较月初上涨452.61元/吨,而同期的电炉生产毛利为99.93元/吨,较月初上涨250.54元/吨,高炉和电炉利润均处于今年最高位置,主要是政策力度远超预期,钢价连续大幅上涨所致。此外,最新一期钢联数据显示,247家钢铁企业高炉产能利用率在84.45%,与月初相比略有回升。由于目前钢厂利润恢复较好,叠加近期宏观政策利好不断,市场预期逐渐转向乐观,部分地区钢厂后续或将进一步提升产量,高炉产能利用率有再度回升的可能。

图2-13:螺纹钢高炉利润(元/吨)

图2-14:247家钢铁企业高炉产能利用率(%)

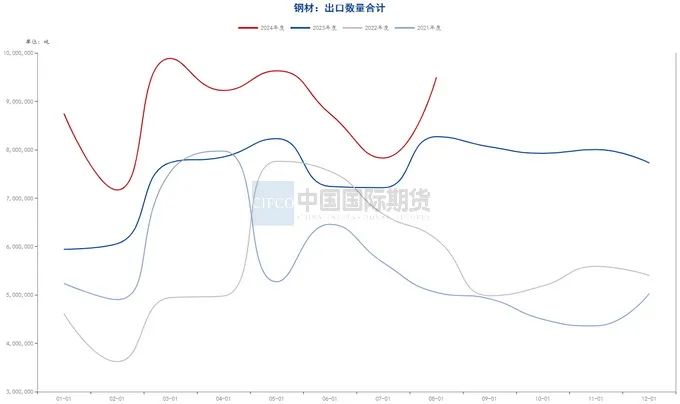

2.5 钢材进出口情况

海关总署最新一期数据显示,8月中国出口钢材949.5万吨,较上月增加166.8万吨,环比增长21.3%;1-8月累计出口钢材7057.5万吨,同比增长20.6%。近期国内市场钢价连续下行,与国际市场相比国内钢材价格优势更加明显,钢材出口呈现小幅回升的态势,不过由于国际贸易纠纷依旧不断,后续出口或难有较大的增量。

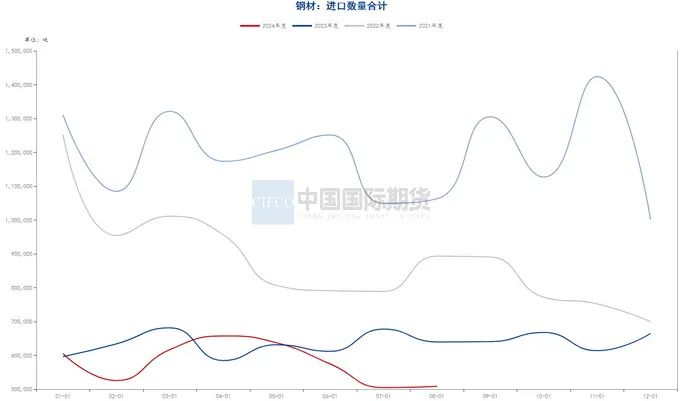

8月中国进口钢材50.9万吨,较上月增加0.4万吨,环比增长0.8%;1-8月累计进口钢材463.1万吨,同比下降8.4%。从进口品种分类情况来看,冷轧薄板、中板、镀层板进口量均环比小幅增长,热轧板卷进口环比下降较为明显。

图2-15:中国钢材进口量合计(吨)

图2-16:中国钢材出口量合计(吨)

三、主要价差跟踪

3.1期现价差跟踪

期现方面,至9月最后一个交易日,螺纹主力合约基差为129元/吨,热卷主力合约基差为7元/吨,螺纹热卷基差较月初均有小幅走高,主要是国庆节前螺纹仍有一定的补库需求,叠加近期国家出台了地产方面的相关刺激政策,现货价格涨势较好所致,而热卷主要是近期出口订单较好,下游拿货意愿较前期有所提升所致。

图3-1:螺纹主力合约基差(元/吨)

图3-2:热卷主力合约基差(元/吨)

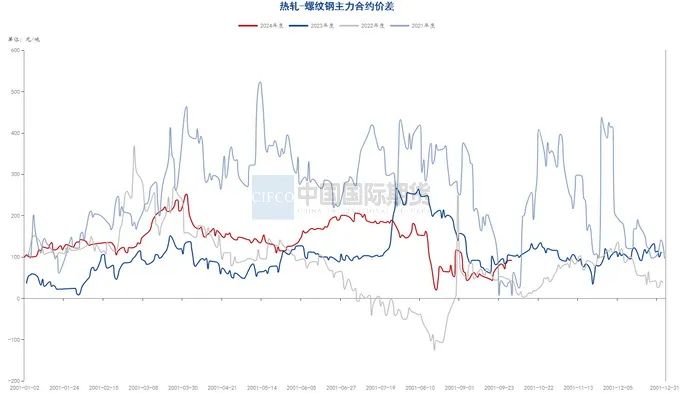

3.2合约价差跟踪

跨期价差方面,螺纹1-5合约价差九月最后一个交易日为-67点,热卷1-5合约价差九月最后一个交易日为-51点,热卷合约价差与月初基本持平,螺纹合约价差与月初比略有回落,主要是交割月来临,远月合约受宏观因素影响较多所致。跨品种价差方面,一月合约九月最后一个交易日热轧和螺纹的价差为92点,价差与月初比小幅回落,主要是近期部分地区地产政策再度放松,对螺纹价格构成一定的利好所致。此外,主力合约九月最后一个交易日热轧与铁矿石主力合约的比值为4.43,比值与月初相比小幅回落,主要是近期钢矿价格虽然均有上涨,但铁矿石价格涨幅更为明显所致。

图3-3:螺纹钢1-5合约价差

图3-4:热卷1-5合约价差

图3-5:热卷-螺纹主力合约价差

图3-6:热卷与铁矿石主力合约比值

四、观点总结及操作建议

综合来看,如我们前述所提,虽然央行一揽子刺激政策的迅速出台有力的改善了市场预期,市场也逐步形成了新的预期。但是市场前期对宏观政策的放松也有一定的预期,政策出台后市场也迅速交易了这种预期,钢价的估值在这种预期下已经得到了明显的修复。而对于远月合约而言,财政政策的继续发力或将成为下一步市场交易的焦点,在财政政策未有具体措施落地前,市场或仍将保持一定的乐观预期,钢价的估值或仍有进一步提升的可能。不过长周期看,钢材产能过剩的局面仍未改观,若后续财政政策不及预期,市场或将再度回到产业面,从而对当前乐观的估值再度进行修复。具体操作上,随着铁水产量的回升,若下游需求不能有效改观,钢材或再度面临一定的去库压力,仍可继续关注逢高卖保的相关交易机会。结构性交易方面,随着下游消费旺季的结束,螺纹或面临一定的季节性需求的回落,可继续关注逢低做多卷螺差的交易机会。另外,成材产量的回升或将再度对钢厂利润构成一定的利空,谨慎做多钢厂利润。

中期研究院 郭佳 投资咨询号 Z0019991

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论