炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:翼虎投资

一周综述

01

节后股市如同末日战场,市场连续四天剧烈调整,资金如潮水般撤退,节前预期反转的地产和消费相关产业大幅杀跌,仅半导体、非银金融、高股息等保持强势,整体亏钱效用明显。

【市场表现】

全周市场A股上证指数-3.56%,深成指-4.45%,创业板指数-3.41%,盘面上电子、非银金融、银行、计算机和通信等板块相对抗跌,社会服务、传媒、房地产、美容护理和农林牧渔出现明显调整。

【观点】

地缘政治方面,中美对抗将是持久战,两国将会围绕各自核心利益反复博弈,美国对中国的围堵和打压手段不会停止,今年美国选举会给中美关系带来较大的扰动。美国总统大选胜负未定,民调显示特朗普暂时领先,选举正处于焦灼状态。万众期待的联储局议息会议结果终于出炉,美国联储局议息后宣布减息50基点,为超过4年来首次启动减息行动,符合最近的利率期货市场预期,但美国通胀数据仍较为强劲,美联储降息路径仍较为曲折。国内方面,政策空间已经打开,货币和财政政策已经转向,特别是近期推出证券、基金、保险公司互换便利让资金进入股市,暗示决策层开始重视资本市场的财富效应,开始重视资本市场的活力和价值,试图扭转资本市场的定位,从融资市,转向投资市,是跨时代的巨变。展望后市,我们始终保持战略上的乐观,战术上不宜过于激进,短期迎来调整正是中长线布局具备持续高分红能力优质企业良好时机。

2

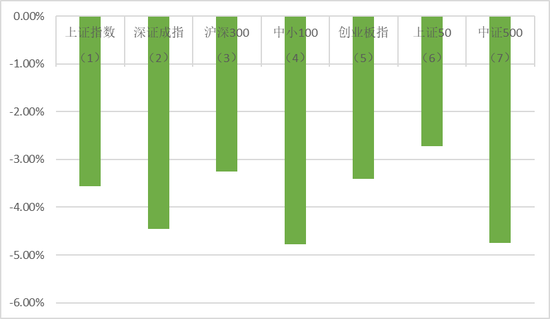

市场概况

(1)上证指数报3217.74收盘,-3.56%;

(2)深证成指报10060.74收盘,-4.45%;

(3)沪深300报3887.17收盘,-3.25%;

(4)中小100报6199.15收盘,-4.78%;

(5)创业板指报2100.88收盘,-3.41%;

(6)上证50报2680.39收盘,-2.72%;

(7)中证500报5470.82收盘,-4.74%;

3

股市虎评

医药生物板块

本周医药生物板块成分股:A股-5.74%,港股-9.62%,美股1.64%。AH涨幅前十:赛托生物(25.03%)、益诺思(13.53%)、新里程(13.48%)、嘉和生物(11.52%)、*ST景峰(9.97%)、悦康药业(9.19%)、长江生命科技(6.38%)、奥赛康(6.23%)、特宝生物(5.88%)、佰仁医疗(5.84%)。AH跌幅前十:艾美疫苗(-37.87%)、太美医疗科技(-36.15%)、方达控股(-31.73%)、三叶草生物(-31.37%)、泰格医药(-24.53%)、叮当健康(-23.38%)、心通医疗(-23.36%)、阿里健康(-21.79%)、微创机器人(-21.66%)、圣诺医药(-21.62%)。

板块观点

本周医药生物与节前的乐观预期不同,随市场大幅回调。尽管如此,我们认为当前仍然应该置身于市场之中,而非旁观。短期随政策和市场情绪的变化做出响应;中期尚需观察经济和行业的基本面变化。长期我们仍然坚持全球未满足的临床需求(海外)和国产创新药出海的α策略(出海)。

行业动态

1)10月7日,百利天恒EGFR/HER3-ADC两项适应症被CDE纳入突破性治疗品种,①经EGFR-TKI治疗失败的EGFR敏感突变的局部晚期或转移性非鳞状NSCLC;②经PD-1/PD-L1单抗治疗且经含铂化疗治疗失败的局部晚期或转移性EGFR野生型NSCLC。10月9日,百利天恒EGFR/HER3-ADC被CDE纳入突破性治疗品种,用于既往经PD-1/PD-L1单抗联合含铂化疗治疗失败的复发性或转移性食管鳞癌。10月9日,思道医药TROP2/EGFR-ADC IND获NMPA批准,用于晚期或转移性乳腺癌、NSCL等实体瘤。10月8日,新诺威EGFR-ADC获FDA授予快速通道资格,用于EGFR过度表达且含铂方案化疗及抗PD-1/L1治疗后进展的复发或转移性鳞状NSCLC。

2)10月7日,宜联生物注册B7-H3 ADC治疗鼻咽癌的三期临床。10月8日,宜联生物与安进达成合作协议,评估B7-H3 ADC与DLL3/CD3双特异性抗体疗ES-SCLC。10月12日,百济神州FGFR2b ADC IND获CDE受理。10月8日,阿斯利康EGFR/c-MET ADC获CDE两项临床默示许可(金麒麟分析师),①与奥希替尼联合治疗晚期实体瘤,②与5-氟尿嘧啶、亚叶酸钙和贝伐珠单抗联合治疗晚期实体瘤。

3)10月7日,石药集团将Lp(a)小分子抑制剂的全球权益授予阿斯利康,潜在交易金额超20亿美元。10月8日,友芝友生物将用于治疗肿瘤引起的恶性胸水和恶性腹水CD3/EpCAM双特异性抗体在中国大陆的权益授予正大天晴,潜在交易金额超10亿元。10月8日,奥赛康将EGFR-TKI利厄替尼片在中国大陆的销售权授予信达生物。10月9日,百奥泰将乌司奴单抗生物类似药在欧盟等地区的商业化权益授予Gedeon Richter,潜在交易金额近2亿美元。

4)10月8日,亚盛医药FAK/ALK/ROS1三联酪氨酸激酶抑制剂获CDE许可开展两项三期临床,针对二代ALK TKI耐药或不耐受的NSCLC,或初治ALK阳性晚期或局部晚期NSCLC。

5)10月8日,默沙东Keytruda作为未经治疗、可切除的III期或IVA期局部晚期头颈部鳞状细胞癌围手术期治疗方案的三期研究达到EFS的主要终点。10月10日,Genmab注册了PD-L1/4-1BB双抗+Keytruda联合治疗NSCLC的三期临床。

6)10月9日,科济药业宣布北卡罗来纳州达勒姆的生产基地以零缺陷通过了FDA的核查,公司已向FDA申请解除临床试验暂停。10月11日,合源生物CD19 CAR-T IND获CDE临床默示许可,用于难治性系统性红斑狼疮相关的免疫性血小板减少症。10月12日,艺妙神州GCC CAR-T IND获NMPA批准,用于转移性结直肠癌。

7)10月9日,诺诚健华TYK2抑制剂治疗中重度斑块状银屑病II期临床达到主要终点。10月10日,翰森制药公布TYK2抑制剂治疗银屑病的2期临床积极数据。

10月9日,渤健CD38单抗Felzartamab获FDA突破性疗法认定,用于肾移植患者的晚期抗体介导的排斥反应,而无T细胞介导的排斥反应。

8)10月10日,辉瑞启动一项EZH2抑制剂的国际多中心三期临床,联合恩扎卢胺治疗既往接受过阿比特龙治疗的转移性去势抵抗性前列腺癌。10月12日,强生KLK2-CD3双特异性抗体IND获CDE批准,用于晚期前列腺癌。10月10日,罗氏PI3K抑制剂inavolisib获FDA批准,与CDK4/6抑制剂palbociclib和氟维司群联用,治疗内分泌耐药、PIK3CA 突变、HR+/HER2-、局部晚期或转移性乳腺癌。

9)10月11日,阿斯利康长效补体C5蛋白抑制剂瑞利珠单抗NDA获CDE受理。10月12日,诺华VEGF-A抑制剂brolucizumab sNDA获NMPA受理,推测适应症为湿性年龄相关性黄斑变性。

10)10月12日,辉瑞marstacimab获FDA批准,用于常规预防或减少12岁及以上血友病的出血。10月9日,信念医药基因治疗药物BBM-H901和BBM-H803获FDA授予儿科罕见病资格认定,分别用于治疗血友病B和血友病A。

新消费与互联网板块

本周消费与互联网板块中,家电-2.3%,商贸-6.1%,纺服-6.4%,轻工-7.0%,食饮-7.5%,农业-7.6%,美护-8.0%,传媒-8.6%,社服-8.7%,港股互联网-9.4%;沪深300 -3.3%,恒生指数-6.5%,恒生科技-9.4%。三级子行业中,涨幅居前的是空调、其他农产品加工,涨幅0.0%~3.0%;跌幅靠前的是酒店、自然景区、定制家居,跌幅-11.0%~-10.0%。

板块观点

节后市场剧烈调整,消费板块回调明显,依旧看好中长期具备分红能力的优质消费龙头。

行业动态

1、阿里巴巴集团副总裁、淘天用户平台事业部总裁吴嘉在天猫双11发布会后的群访中表示,除了与微信合作外,京东物流也会在双11期间接入淘宝。

2、9月份,全国居民消费价格同比上涨0.4%。9月份,食品烟酒类价格同比上涨2.3%,影响CPI(居民消费价格指数)上涨约0.66个百分点。食品中,鲜菜价格上涨22.9%,影响CPI上涨约0.48个百分点;鲜果价格上涨6.7%,影响CPI上涨约0.13个百分点;畜肉类价格上涨3.8%,影响CPI上涨约0.12个百分点,其中猪肉价格上涨16.2%,影响CPI上涨约0.21个百分点;水产品价格上涨2.0%,影响CPI上涨约0.04个百分点;蛋类价格下降4.1%,影响CPI下降约0.03个百分点;粮食价格下降0.7%,影响CPI下降约0.01个百分点。

新能源板块

汽车行业指数整体-3.93%,各个细分领域,汽车整车-3.34%,汽车零部件-4.43%,汽车服务-5.02%,其他交运设备-4.45%。

板块观点

本周新能源指数分化,华为系领涨。24Q3特斯拉全球交付46.3万辆,同环比增6%/4%;9月比亚迪电动车销41.9万辆,同环比+46%/+12%;鸿蒙智行4万辆,同环比+50%/18%;理想5.4万辆,同环比49%/12%;蔚来2.1万辆同环比+35%/5%;小鹏2.1万辆,同环比+39%/52%;极氪2.1万辆,同环比+77%/18%;吉利9.1万辆,同环比70%/21%;广汽3.6万辆,同环比-31%/+1%;长城3万辆,同环比+38%/21%;欧洲9国月电动车销23万辆,同环比+7%/84%;鸿蒙智行全系车型10月1日大定突破5200台,智界R7大定突破2000台,问界M9大定突破1500台。目前股价已充分反应产业链过剩状况,锂电材料估值2024年普遍回落到20倍PE以内,整车销售端数据年初有较大下滑,二季度有所回升,三季度环比增速下行,但金九银士明显改善,材料端价格不振。材料端关注上游锂资源供需改善节奏,同时中游材料、电池端有望逐步出清。

行业动态

1、第一电动报道,特斯拉在“Robotaxi Day”活动中发布了无人驾驶出租车Cybercab,预计2026年投产,成本低于30000美元,交通成本约0.2美元每英里,并采用感应充电技术。公司还计划明年在德克萨斯州和加利福尼亚州启动无人监督的FSD功能。同时,特斯拉展示了无人驾驶货运车Robovan和人形机器人Optimus,后者成本预计在2万至3万美元之间。

2、Carscoops10月11日报道,宝马集团2024年第三季度电动汽车销量逆市增长10.1%,宝马品牌电动车销量增长22.6%。然而,宝马品牌整体销量下降2.3%,集团整体销量下降4.5%。宝马将销量下滑归因于停产应对制动系统问题和中国市场的挑战。宝马在中国市场第三季度销量下降29.8%,而梅赛德斯销量仅下降1%。宝马在美国市场销量下降2.1%,欧洲市场略有增长。

量化研究

2024年9月份,注定是要在中国证券历史上记上一笔的,上证指数在9月18日这个历史上的苦难日子,创下了2689.70的低点,仅仅经过8个交易日,最高摸到了3358.59,期间大涨了24.87%。9月份上涨了17.39%,已经是宽基指数里涨的最少的指数了,涨的最多的北证50,大涨了34.60%,就是沪深两市个股的涨幅中位数,9月份也高达20.84%。大部分量化中性产品或者有空单的机构爆仓严重。

本周三大指数在大热成交超过3.6万亿后高开低走,沪强深弱,多IH空IC策略周收益率0.32%。节后国家发改委会议后,中国股市出现重大动量逆转:公布的财政措施未能达到市场预期,特别是未能提供更详细的行动计划来重启消费者信心或加快消化房地产过剩库存。周六,财政部开会回应了对经济高质量发展,财政逆周期调节的主要措施和愿景,对股、债可能影响都会乐观一些。蓝部长的感情表达饱满,声调上扬,除了在回答具体金额的时候,语调迅速下来了,整体大家都感受到了乐观积极的情感传达。开会前,权益是大跌、债券是大涨。开会后,对于刺激金额的愿景,地方政府债务置换,权益更看好;债券对于尚没有具体利率债新增供给,感觉也比较中性所以周六开会过程中,银行间市场开市,因为调休,上交所深交所没开市,债券市场给了个温和的投票。

股指期货

本周为股指期货2410主力合约第三周,周五,IH、IF、IC、IM2410对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为8.61、17.23、14.19、6.24,而上周五对应2409数据为82.52、124.12、228.53、225.76,发现基差升水大幅减少,预计周一会高开一下,下周可能会继续调整到3100点后开始反弹,波动减少。

融资融券

从两市融资融券余额数据上看,融资余额大幅上升。截至10月10日,上交所融资余额报8268.13亿元,较前一交易日增加19.01亿元;深交所融资余额报7510.17亿元,较前一交易日减少4.61亿元;两市合计15778.30亿元,较前一交易日增加14.40亿元。财政部:将在近期陆续推出一揽子有针对性的增量政策举措。包括拟一次性增加较大规模债务限额,置换地方政府存量隐性债务;发行特别国债支持国有大型商业银行补充核心一级资本等。逆周期调节不仅包括已进入决策程序的政策,还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论