炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:郭磊(金麒麟分析师)宏观茶座

报告摘要

第一,已有不少经典研究对“股价与基本面”的关系进行探讨,比如安德烈·科斯托拉尼的“主人与狗”、“科斯托拉尼的鸡蛋”;再比如数量化策略中的反转效应(Reversal Effect)等,但已有研究一则主要集中于交易层面的量价指标,二则主要是集中于个股横截面上的反转效应,三则主要集中于股价收益率本身变化,较少有解构股价涨跌驱动力背后的宏观位置。

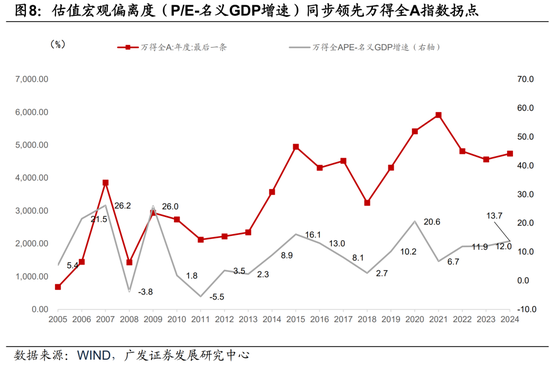

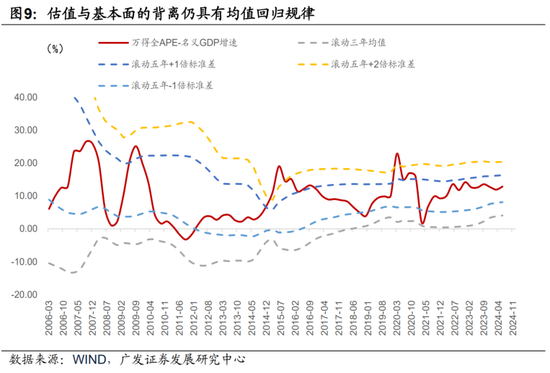

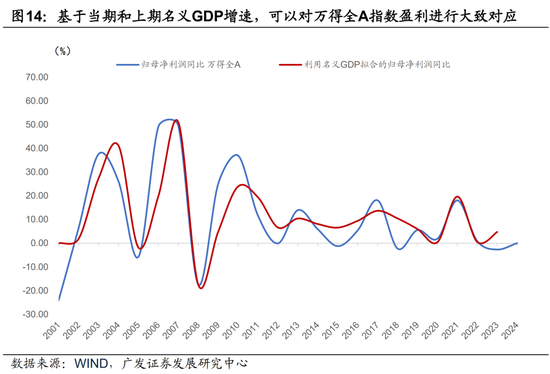

第二,我们尝试一种不同的思路,通过观测股指与宏观基本面的背离程度来衡量市场定价位置。在前期报告《本轮股票市场快速重估的宏观背景及趋势探讨》中,我们指出名义GDP的年均复合增速和万得全A的年均复合增速在历史上大致吻合。在这一经验认识的基础上,我们进一步构建估值宏观偏离度“P/E-名义GDP增速”作为估值与基本面背离程度的代理指标。从经验数据看,该指标始终存在均值回归的规律。该指标的拐点基本同步甚至略领先于万得全A指数的拐点。截止2024年10月11日,“估值基本面”偏离度为13.7,处于历史中等水平。

第三,我们观测历史情形,估值宏观偏离度(P/E-名义GDP增速)的+1倍标准差是一个经验上的警示位,+2倍标准差及更高是极致位。2009、2015、2020年估值宏观偏离度均在触及经验高点后均出现了快速回归。其中2009年是突破警示位回落;2015、2020年均是突破极致位回落,突破极致位置后的偏离度回落更为明显,显示当估值与基本面偏离越大,下一阶段的“地心引力”也将越大。

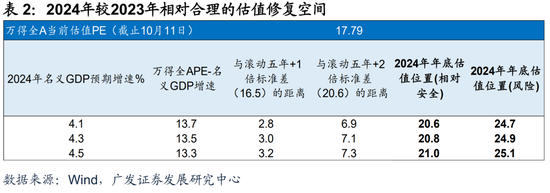

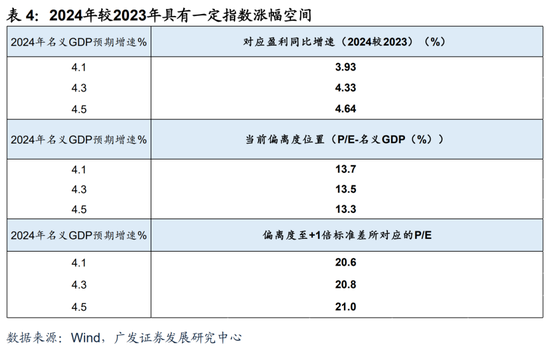

第四,我们以这一方法论框架进一步观测这一轮。2024年三季度以来至9月17日,估值宏观偏离度(P/E-名义GDP增速)也进一步回落至10.67,处于2000年以来的25%分位、滚动五年的-0.39倍标准差。9月下旬以来,全A估值经历一轮震荡修复,截止10月11日估值P/E回升至18.45。若假设同期名义GDP同比为4.1%,则估值宏观偏离度已自10.67的低点修复至13.69,处于滚动五年的+0.31倍标准差位置。若以估值宏观偏离度近五年的+1倍标准差作为标准,“P/E-名义GDP增速”理论上可以修复至16.5左右。

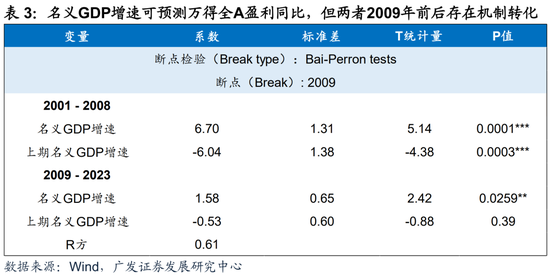

第五,当然,决定股指的不只有估值,还有盈利。从断点回归模型识别,名义GDP同比与全A归母净利润同比的线性关系在2009年前后存在较大幅度的变化。我们利用2009年后样本建立了基于名义GDP的盈利预测模型,该模型提示在2024年名义GDP4.1%的假设下,万得全A整体的归母净利润同比约为3.93%左右;名义GDP 4.3%的假设则对应利润同比为4.3%左右。结合估值、盈利数据,我们进一步可以测算股指的理论空间。

第六,这一框架的一个启示是:市场定价最终是由基本面决定的,基本面增长越扎实,则市场表现的可持续越强。在前期报告中,我们曾指出2019年那轮和本轮初始驱动因素非常相似的牛市,上涨能够一直延续至2021年底,与很多基本面因素的承接有关,包括疫后全球流动性宽松、中国制造承接全球产能缺口、一轮补偿性消费、以及一轮以双碳和新能源汽车为主导的产业投资。本轮能否形成类似基本面“承接”较为关键,后续信贷、地产、财政、化债等线索下的潜在变化均有待于进一步观察。

报告简版

第一

已有不少经典研究对“股价与基本面”的关系进行探讨,比如安德烈·科斯托拉尼的“主人与狗”、“科斯托拉尼的鸡蛋”;再比如数量化策略中的反转效应(Reversal Effect)等,但已有研究一则主要集中于交易层面的量价指标,二则主要是集中于个股横截面上的反转效应,三则主要集中于股价收益率本身变化,较少有解构股价涨跌驱动力背后的宏观位置。

享有德国“巴菲特”之称的安德烈·科斯托拉尼曾用“主人与狗”给出其心中的股市“锚”——经济基本面。其投资的框架也被简化为“科斯托拉尼鸡蛋理论”,认为市场始终处于上涨和回调的两个趋势中。而上涨和回调的终点都是达到了与基本面显著偏离的阈值,就像鸡蛋的两端,下一阶段将出现较为明显的反方向修正。但其对股市与经济的偏离度刻画又回归到交易层面的价量信号,比如① 向上修正阶段的观察指标为成交量是否降至冰点并且继续萎缩,同时行情是否继续下跌。如果成交量已从冰点回升,而指数继续回调,则意味着即将迎来下一轮上涨起点。

数量化策略中不乏有基于股价与其合理位置偏离度的因子开发。有效市场假说 (EMH)框架下的动量效应与反转效应均属于市场“异象”。反转效应(Reversal Effect)内含的是一种“均值回归”的思想,即“树不能涨到天上去”。而“均值回归”的前提又是因为股价背后的公司价值可衡量、可兑付。这类研究多数集中于微观各股层面,较少有研究将全市场指数当作一个整体股价指标,检验全市场股指与宏观基本面背离过度之后可能出现反转的现象。

诸多学者在中国股市中检验发现动量效应并不显著,但反转效应较为明显(王永宏、赵学军(2001),邹小芃、钱英(2003)、刘蕴霆、张晓榕(2021)),大多解释归结于国内A股市场散户参与度较高,并且存在卖空机制约束,波动性也较大,更容易催生反转效应,而非动量趋势。

第二

我们尝试一种不同的思路,通过观测股指与宏观基本面的背离程度来衡量市场定价位置。在前期报告《本轮股票市场快速重估的宏观背景及趋势探讨》中,我们指出名义GDP的年均复合增速和万得全A的年均复合增速在历史上大致吻合。在这一经验认识的基础上,我们进一步构建估值宏观偏离度“P/E-名义GDP增速”作为估值与基本面背离程度的代理指标。从经验数据看,该指标始终存在均值回归的规律。该指标的拐点基本同步甚至略领先于万得全A指数的拐点。截止2024年10月11日,“估值基本面”偏离度为13.7,处于历史中等水平。

一种经验上的观察方式是近五年全A指数的年均复合回报仅为1.89%(截止2024年10月11日),而2020-2024年名义GDP的年均复合增速仍有5.8%。若认为两者重新匹配即为基本面对应的合理指数波动,则本轮万得全A指数的近五年复合回报将上修3.96个百分点。在2024年名义GDP4.1%的假设下,2024年较2023年,指数应有一定上涨空间。

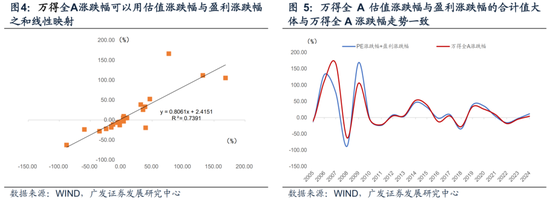

在P/E-EPS框架中,估值和盈利涨跌幅的合计值大体与万得全A涨跌幅走势一致,两者同期相关性为0.86。简单的单变量回归显示,自2000年以来,万得全A涨跌幅≈0.8061×(全A估值涨跌幅+全A盈利涨跌幅)+2.42,拟合优度达0.74。

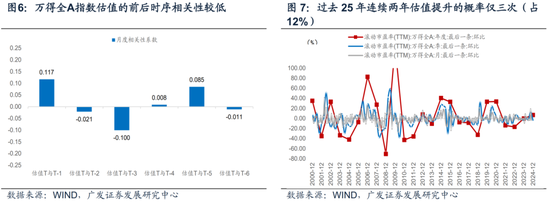

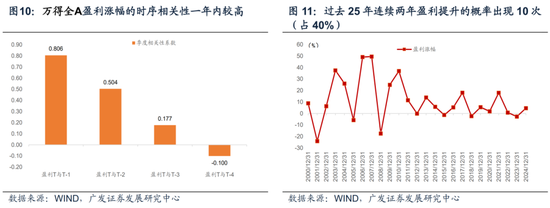

观察估值在时序上的相关性。月维度上,当月P/E-TTM(T期)与上月P/E-TTM(T-1期)的相关性为0.1,与上上月P/E-TTM(T-2期)的相关性为-0.021,与三个月前的P/E-TTM(T-3期)相关性仅为-0.1,意味着估值的趋势性较弱。自2000年以来的二十五年中,连续两年估值提升的概率也较低,仅发生过三次,占12%。

我们构建“万得全AP/E-名义GDP增速”作为“估值基本面”背离程度的代理指标,发现,该指标的拐点基本同步甚至略领先于万得全A指数的拐点。截止2024年10月11日,这一指标提示估值与基本面的背离程度为13.7,处于历史中等水平,即1999年以来的30.2%分位、2006年以来的60.8%分位、2009年以来的61.2%分位。

第三

我们观测历史情形,估值宏观偏离度(P/E-名义GDP增速)的+1倍标准差是一个经验上的警示位,+2倍标准差及更高是极致位。2009、2015、2020年估值宏观偏离度均在触及经验高点后均出现了快速回归。其中2009年是突破警示位回落;2015、2020年均是突破极致位回落,突破极致位置后的偏离度回落更为明显,显示当估值与基本面偏离越大,下一阶段的“地心引力”也将越大。

具体而言,2009年三季度突破至+1.43倍标准差后,约一季度后回归至+1倍以内(0.78倍),回落幅度为0.65个标准差。2015年触及经验警示位后继续上行超极致位(+3.3倍标准差),最终偏离度以更快的速度回落,此后一个季度回落1.3倍标准差。2020年同样快速上行至+2.73倍标准差,此后一个季度回落1.6倍标准差。

第四

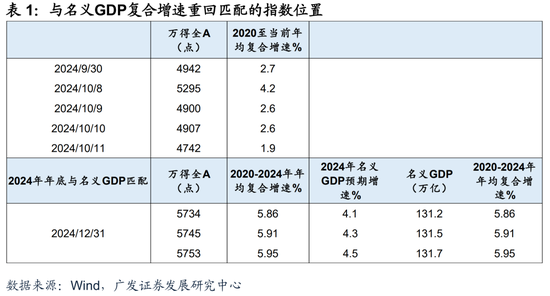

我们以这一方法论框架进一步观测这一轮。2024年三季度以来至9月17日,估值宏观偏离度(P/E-名义GDP增速)也进一步回落至10.67,处于2000年以来的25%分位、滚动五年的-0.39倍标准差。9月下旬以来,全A估值经历一轮震荡修复,截止10月11日估值P/E回升至18.45。若假设同期名义GDP同比为4.1%,则估值宏观偏离度已自10.67的低点修复至13.69,处于滚动五年的+0.31倍标准差位置。若以估值宏观偏离度近五年的+1倍标准差作为标准,“P/E-名义GDP增速”理论上可以修复至16.5左右。

2023年年初以来,虽然名义GDP处于低位,自5.2%下行至2024年二季度的4.0%,但由于估值下行速度更快,两者轧差所代表的估值宏观偏离度自12.71下降至12.28。2024年三季度以来至9月17日,全A估值P/E进一步回落至14.77,估值宏观偏离度(P/E-名义GDP增速)也进一步回落至10.67,处于2000年以来的25%分位,滚动五年的-0.39倍标准差。

若将估值修复的“合理空间”设定为“估值宏观偏离度”处于近五年的+1倍标准差之下,即在近五年的数据下,“万得全AP/E-名义GDP增速”应能修复至16.5;

而估值过高、明显向上偏离基本面的风险点设定为“估值宏观偏离度”处于滚动五年+2倍标准差以外,即“P/E-名义GDP增速”处于20.6以外。

在年度名义GDP为4.1%的假设下,估值与基本面的背离程度达到近五年+1倍、+2倍标准差对应“P/E-名义GDP增速”分别为16.5、20.2,对应PE为20.6、24.7倍。

第五

当然,决定股指的不只有估值,还有盈利。从断点回归模型识别,名义GDP同比与全A归母净利润同比的线性关系在2009年前后存在较大幅度的变化。我们利用2009年后样本建立了基于名义GDP的盈利预测模型,该模型提示在2024年名义GDP4.1%的假设下,万得全A整体的归母净利润同比约为3.93%左右;名义GDP 4.3%的假设则对应利润同比为4.3%左右。结合估值、盈利数据,我们进一步可以测算股指的理论空间。

同样观察全A归母净利润同比在时序上的相关性。季维度上,当季归母净利润同比(T期)与上季归母净利润同比(T-1期)的相关性为0.81,与上上季归母净利润同比(T-2期)的相关性为0.504,与三个季度前的归母净利润同比(T-3期)相关性仅为0.18。这意味着与估值波动不同,盈利存在更大概率的动量性,而非反转性。年维度上,自2000年以来的二十五年中,连续两年盈利提升的概率也较高,发生过十次,占40%。

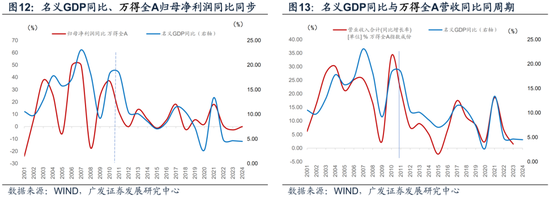

名义GDP同比与全A归母净利润同比、全A营收同比均具有同步性。无论是从走势上,还是从断点回归模型识别断点上,2009年均是两者关系非线性转变的时间节点。2009年后,随着名义GDP的波动收敛,全A盈利增速也波动下降。

在既定的名义GDP假设下(比如4.1-4.5%),我们可以进一步通过估值变动弹性、盈利变动弹性,在这一方法下估算指数的理论空间。在某种意义上,这是一个基本面坐标。

第六

这一框架的一个启示是:市场定价最终是由基本面决定的,基本面增长越扎实,则市场表现的可持续越强。在前期报告中,我们曾指出2019年那轮和本轮初始驱动因素非常相似的牛市,上涨能够一直延续至2021年底,与很多基本面因素的承接有关,包括疫后全球流动性宽松、中国制造承接全球产能缺口、一轮补偿性消费、以及一轮以双碳和新能源汽车为主导的产业投资。本轮能否形成类似基本面“承接”较为关键,后续信贷、地产、财政、化债等线索下的潜在变化均有待于进一步观察。

风险提示:一是回归模型构建基于历史数据,可能在未来有较大经济冲击或者市场改变时可能存在误差;二是模型仍有待将各类参数进行敏感性分析,提高策略的稳健性;三是基本面层面可能存在明显改变预期的事件,比如国内地产政策效果不及预期;新增信贷变化不及预期;新一轮地方政府化债影响超预期;后续财政政策力度超预期等。

目录

正文

PART1

股价理论坐标与偏离度

(一)“主人与狗”及“科斯托拉尼的鸡蛋”

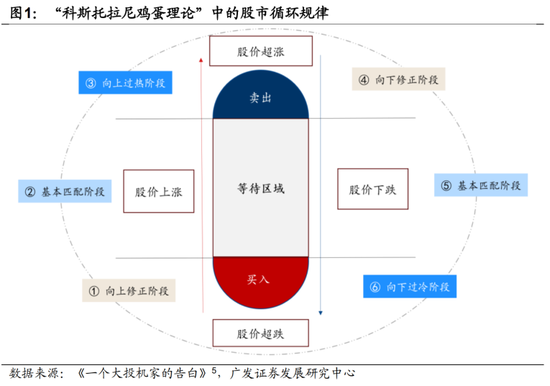

享有德国“巴菲特”之称的安德烈·科斯托拉尼曾给出其心中的股市“锚”——经济基本面:

有一个男子带着狗在街上散步,像所有的狗一样,这狗先跑到前面,再回到主人身边。接着,又跑到前面,看到自己跑得太远,又再折回来。整个过程里,狗就这样反反复复。最后,他俩同时抵达终点,男子悠闲地走了一公里,而狗跑来跑去,走了四公里。 男子就是经济,狗则是证券市场。

因此,经济基本面可能的确会边际变化,但是相对具有惯性,而市场进行宏观交易通常体现定价变化,存在与基本面的阶段性背离。

而其投资的框架也被简化为“科斯托拉尼鸡蛋理论”,认为市场始终处于上涨和回调的两个趋势中。而上涨和回调的终点都是达到了与基本面显著偏离的阈值,就像鸡蛋的两端,下一阶段将出现较为明显的反方向修正。

在具体的择时策略上,该理论又将每一轮趋势性的上涨和回调划分为三阶段,修正、调整、过热。因此市场状态可以划分为六大类:① 向上修正、② 上行中的调整相匹配阶段、③ 过热以及④ 向下修正、⑤ 下行中的调整相匹配阶段以及⑥ 过冷阶段。

操作上,选择在① 向上修正、⑥ 过冷阶段买入,中间两段匹配阶段保持仓位,③ 过热、④ 向下修正时卖出。其背后的本质思想便是当股市与经济的偏离度处于合理区间时,保持中性;而偏离度处于(下/上)阈值以外时,则押注下一阶段会回归至合理区间。

但其对股市与经济的偏离度刻画又回归到交易层面的价量信号,比如① 向上修正阶段的观察指标为成交量是否降至冰点并且继续萎缩,同时行情是否继续下跌。如果成交量已从冰点回升,而指数继续回调,则意味着即将迎来下一轮上涨起点。

(二)微观反转效应的印证

数量化策略中不乏有基于股价与其合理位置偏离度的因子开发。有效市场假说 (EMH)框架下的动量效应与反转效应均属于市场“异象”。海外市场的因子测试中,基于动量与反转因子构建的策略也均有一定超额收益。

股票收益率具有的反转效应(Reversal Effect),是指过去表现好的股票倾向于逆转向下,而过去表现不佳的股票可能逆转向上。与动量效应(Momentum Effect),即强者恒强的表现相反,反转效应内含的是一种“均值回归”的思想,即“树不能涨到天上去”。而“均值回归”的前提又是因为股价背后的公司价值可衡量、可兑付。

许多学术领域的研究支持海外成熟市场存在动量效应与反转效应。也有不少国内学者检测A股市场存在一定反转效应,而动量效应并不明显。但多数研究集中于微观个股层面,较少有研究将全市场指数当作一个整体股价指标,检验全市场股指与宏观基本面背离过度之后可能出现反转的现象。

反转效应最初由De Bondt 和Thaler(1985)在美股市场中发现,近年来也研究发现市场波动较大的市场,反转效应也更明显(Butt,2024)。

而国内A股市场由于散户参与度较高,并且存在卖空机制约束,波动性也较大,更容易催生反转效应,而非动量趋势。因此,诸多学者在中国股市中检验发现动量效应并不显著,但反转效应较为明显(王永宏、赵学军(2001),邹小芃、钱英(2003)、刘蕴霆、张晓榕(2021))。一种偏主流的解释是投资者存在“过度自信”(Lehmann(1990)),投资者对基本面或政策信息反应过度,使得股价明显偏离内在价值,最终在内在价值的“地心引力”之下出现纠正,股价出现逆转。

PART2

基于“股指-基本面”衡量市场定价位置

(一)经验认识:股指年均复合回报与增长匹配

在前期报告《本轮股票市场快速重估的宏观背景及趋势探讨》中,我们指出了市场的估值假设正在重新回归于名义GDP匹配。

自2005年股权分置改革至疫情前2019年,名义GDP复合增速与万得全A同期的年均复合回报基本相当,前者为12.6%,后者为14.06%。而疫情之后,名义GDP经历震荡走低,影响了市场估值中的名义增长预期,最终近五年全A指数的年均复合回报仅为1.89%(截止2024年10月11日),而2020-2024年名义GDP的年均复合增速仍有5.8%。若认为两者重新匹配即为基本面对应的合理指数波动,则本轮万得全A指数的近五年复合回报将上修3.96个百分点。

在2024年名义GDP4.1%的假设下,2024年较2023年,指数应有一定上涨空间。

(二)基于P/E-EPS框架:股价涨跌可以分解成(估值+盈利)涨跌

由第一部分可知,虽然已有研究对“股价与基本面”的关系进行了诸多探讨,但刻画“偏度程度”的方式,一则主要集中于交易层面的“价量”指标,二则主要是集中于个股横截面上的反转效应,三则聚焦于股价收益率本身变化,而非解构股价涨跌驱动力背后各自的合理位置与偏离程度。

因此,我们尝试将全市场指数视作一个类似的整体股价指标,利用全市场股指与宏观基本面(而非个股财务基本面)背离程度来寻找与基本面匹配的股指位置。同时,我们并非仅从股价本身出发,而是将股价涨跌的驱动因素——估值、盈利进行分解考察。

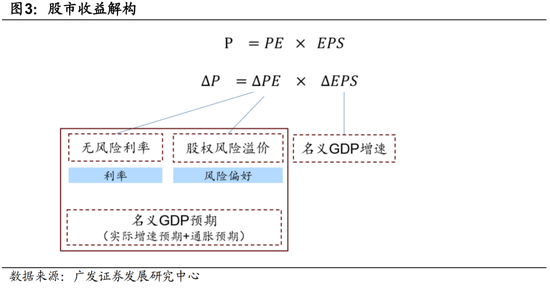

具体而言,根据“P=P/E×EPS”框架,全A指数的涨跌幅可以理解为所有上市公司盈利涨跌幅交乘全市场指数估值涨跌幅。

我们以“万得全A滚动市盈率的变化”衡量估值涨跌幅,以“全A上市公司归母净利润同比”作为盈利涨跌幅,在年维度上可以观察到,两者合计值大体与万得全A涨跌幅走势一致,两者同期相关性为0.86。简单的单变量回归显示,自2000年以来,万得全A涨跌幅≈0.8061×(万得全A估值涨跌幅+万得全A盈利涨跌幅)+2.42,拟合优度达0.74。

(三)估值涨跌的合理区间:构建估值宏观偏离度指标

观察估值在时序上的相关性。月维度上,当月P/E-TTM(T期)与上月P/E-TTM(T-1期)的相关性为0.1,与上上月P/E-TTM(T-2期)的相关性为-0.021,与三个月前的P/E-TTM(T-3期)相关性仅为-0.1,意味着估值的趋势性较弱,连续估值提升的概率较低,反而存在反转的可能。年维度上,自2000年以来的二十五年中,连续两年估值提升的概率也较低,仅发生过三次,占12%。

在P/E-EPS框架中,估值又可以被进一步分解为“无风险利率+股权风险溢价”,前者由宏观层面的利率决定,后者则取决于风险偏好。而事实上,无风险利率又以名义GDP增速为“锚”,风险偏好又一定程度上反映着投资者情绪和信心,本质上是未来名义GDP增速的预期。

由此,我们构建“P/E-名义GDP增速”作为“估值-基本面”背离程度的代理指标,发现,该指标的拐点基本同步甚至略领先于万得全A指数的拐点。在2008年、2011年、2018年“估值-基本面”背离程度位于历史低位后,万得全A指数均出现了一轮修复走势;而在2009年、2015年、2020年“估值-基本面”背离程度处于历史高位时,万得全A指数也在随后出现了趋势性回调。截止2024年10月11日,这一指标提示估值与基本面的背离程度为13.7,处于历史中等水平,即1999年以来的30.2%分位、2006年以来的60.8%分位、2009年以来的61.2%分位。

进一步地,我们发现估值与基本面的背离仍具有均值回归规律。尽管估值自身中枢出现下台阶的现象、常规股债性价比(“10Y利率-1/P/E”或“10Y利率-股息率”)也出现趋势性下移,但“P/E-名义GDP增速”,并没有出现明显的上移或下移趋势,大体仍出现“均值回复”。

历史上,估值宏观偏离度(P/E-名义GDP增速)的+1倍标准差是一个经验上的警示位,+2倍标准差是一个极致位。在2009、2015、2020年,估值宏观偏离度在触及经验位置后均出现了快速回归,其中2009年是突破警示位回落,2015、2020年均是突破极致位回落,突破极致位置后的偏离度回落更为明显,显示当估值与基本面偏离越大,下一阶段的“地心引力”也将越大。具体而言,2009年三季度突破至+1.43倍标准差后,约一季度后回归至+1倍以内,回落幅度为0.65个标准差。2015年触及经验警示位后继续上行超极致位(+3.3倍标准差),最终偏离度以更快的速度回落,此后一个季度回落1.3倍标准差。2020年同样快速上行至+2.73倍标准差,此后一个季度回落1.6倍标准差。

2009年三季度估值宏观偏离度(P/E-名义GDP增速)快速突破滚动五年+1倍标准差至+1.43倍标准差,此后仅在一个季度内就回落至+1倍标准差以内,即0.78倍标准差。回落速度为平均每季0.65个标准差。

2015年一季度估值宏观偏离度(P/E-名义GDP增速)快速突破+2倍标准差至+2.78倍标准差,提示估值过高的风险。而此后的一个季度,偏离度更加极致化演绎至+3.33倍标准差。虽然估值宏观偏离度直至2016年一季度回落至+1倍标准差附近,但期间回落速度较快,以平均每季0.8个标准差的速度下降。

2020年拐点出现在一季度标准差处于+2.73倍标准差,二季度较快回落至+1倍标准差附近,同样也花费一个季度时间回归至合理区间上沿值。

我们以这一方法论框架进一步观测这一轮。自2023年年初以来,虽然名义GDP处于低位,自5.2%下行至2024年二季度的4.0%,但由于估值下行速度更快,两者轧差所代表的估值宏观偏离度自12.71下降至12.28。

2024年三季度以来至9月17日,全A估值P/E进一步回落至14.77,即便假设三季度名义GDP处于4.1%的低位(详见前期报告《9月以来宏观交易主线》),估值宏观偏离度(P/E-名义GDP增速)也进一步回落至10.67,处于2000年以来的25%分位,滚动五年的-0.39倍标准差。

9月下旬以来,虽然全A估值经历一轮震荡修复,但截止10月11日,估值P/E也仅回升至18.45。若假设名义GDP仍处于4.1%低位,则估值宏观偏离度相应地自10.67修复至13.69,处于滚动五年的+0.31倍标准差,距离+1倍标准差尚有一定空间。

若将估值修复的“合理空间”设定为“估值宏观偏离度”处于近五年的+1倍标准差之下,即在近五年的数据下,“P/E-名义GDP增速”应能修复至16.5;

而估值过高、明显向上偏离基本面的风险点设定为“估值宏观偏离度”处于滚动五年+2倍标准差以外,即“P/E-名义GDP增速”处于20.6以外。

在年度名义GDP为4.1%的假设下,估值与基本面的背离程度达到近五年+1倍、+2倍标准差对应年底估值提升至20.6、24.7。

(四)盈利涨跌的合理区间:与名义GDP增速基本匹配

与估值的趋势性较弱不同,万得全A指数盈利周期与经济周期一致,具有一定惯性。同样观察全A归母净利润同比在时序上的相关性。季维度上,当季归母净利润同比(T期)与上季归母净利润同比(T-1期)的相关性为0.81,与上上季归母净利润同比(T-2期)的相关性为0.504,与三个季度前的归母净利润同比(T-3期)相关性仅为0.18。这意味着与估值波动不同,盈利存在更大概率的动量性,而非反转性。年维度上,自2000年以来的二十五年中,连续两年盈利提升的概率也较高,发生过十次,占40%。

名义GDP同比与全A归母净利润同比、全A营收同比均具有同步性,并且两者关系在2009年前后存在机制转化。无论是从走势上,还是从断点回归模型识别断点上,2009年均是两者关系非线性转变的时间节点。2009年后,随着名义GDP的波动收敛,全A盈利增速也波动下降。由此,我们可以利用2009年后样本建立基于名义GDP的盈利预测模型。

在2024年名义GDP4.1%的假设下,万得全A指数整体的归母净利润同比与之匹配为3.93%。而若名义GDP可以回升至4.3%、4.5%,则万得全A指数归母净利润同比的匹配涨幅分别为4.3%、4.6%。

最终在既定的名义GDP假设下(比如4.1-4.5%),我们可以进一步通过估值变动弹性、盈利变动弹性,在这一方法下估算指数的理论空间。在某种意义上,这是一个基本面坐标。

总结来看,这一框架的一个启示是:市场定价最终是由基本面决定的,基本面增长越扎实,则市场表现的可持续越强。在前期报告中,我们曾指出2019年那轮和本轮初始驱动因素非常相似的牛市,上涨能够一直延续至2021年底,与很多基本面因素的承接有关,包括疫后全球流动性宽松、中国制造承接全球产能缺口、一轮补偿性消费、以及一轮以双碳和新能源汽车为主导的产业投资。本轮能否形成类似基本面“承接”较为关键。后续信贷、地产、财政、化债等线索下的潜在变化均有待于进一步观察。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论