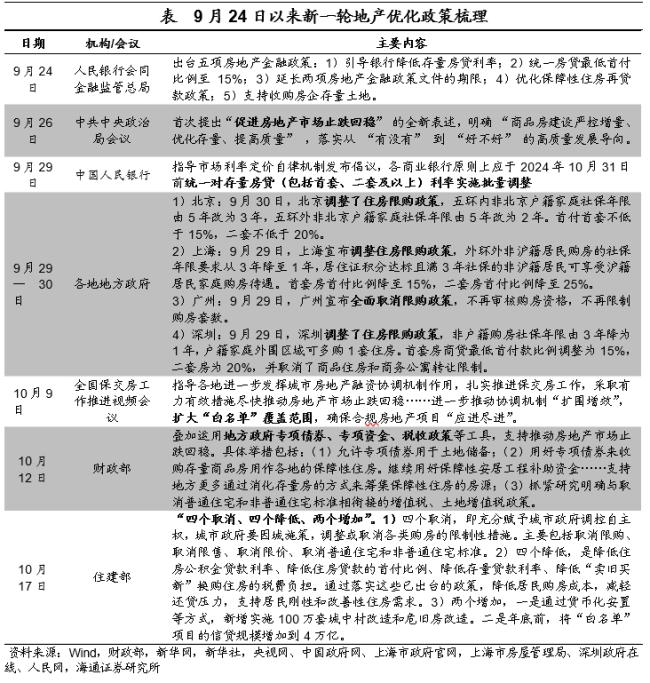

10月17日,国务院新闻办公室举行新闻发布会,住房城乡建设部部长倪虹及财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人介绍了促进房地产市场平稳健康发展的情况。政策主要以托底为主,旨在解决一些问题,而非进行强刺激。在稳定房地产市场方面,可能需要更多逆周期的财政支持。

自9月24日以来,一系列地产政策出台,包括下调房贷利率、降低首付比例、调整限购政策等。这些措施概括为“四个取消,四个降低,两个增加”,具体包括取消限购、限售、限价等,降低住房公积金贷款利率和首付比例等。此外,通过货币化安置方式新增实施100万套城中村改造,并将“白名单”项目的信贷规模增加至4万亿。

本轮政策在财政政策方面有所增加,一定程度上可以起到逆周期调节的作用。盘活存量土地和房产的措施也在推进,但效率仍有提升空间。例如,央行设立的保障性住房再贷款计划,截至6月末,金融机构已发放247亿元租赁住房贷款,保障性再贷款余额为121亿元。保交楼方面,3500亿元专项借款绝大部分已经投放到项目,但商业银行配套融资进度较慢。

在房企纾困方面,实际使用率相对偏低。2023年1月设立了总额度为800亿元的房企纾困专项再贷款,但截至今年6月末,余额仅为209亿元。信贷类工具更偏向顺周期特征,因此本轮政策从货币工具略微向财政工具倾斜,如重启土地储备专项债,对缓解部分房企债务压力有一定作用。

自9月24日以来,新一轮地产优化政策已落地近半月,最显著的变化是地产销售回暖。10月前15日的新房销售同比增速大幅收窄,一线城市改善最为明显,三线城市新房销售增速也由负转正。不过,二线城市的改善幅度较小,可能是由于一线城市限购放开,对二线城市产生了虹吸效应。

这一轮地产政策初步效果已有所体现,但当前地产基本面仍有不少问题需要解决。房价仍有回落压力,库存仍在高位,去库周期漫长。这意味着房企风险较大,地产整体对经济仍有拖累。

根据海外经验,房地产周期的出清需要一定时间和过程。预计本轮政策落地后,房地产基本面会有短期改善,但持续性有待观察。积极政策将继续加码,但主要是托底为主,注重保交楼、保障房建设、老旧房产改造升级等,守住不发生系统性风险的底线。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论