近30万亿元保险资金无疑是市场上的重要投资者,其资产配置始终受到市场的关注。

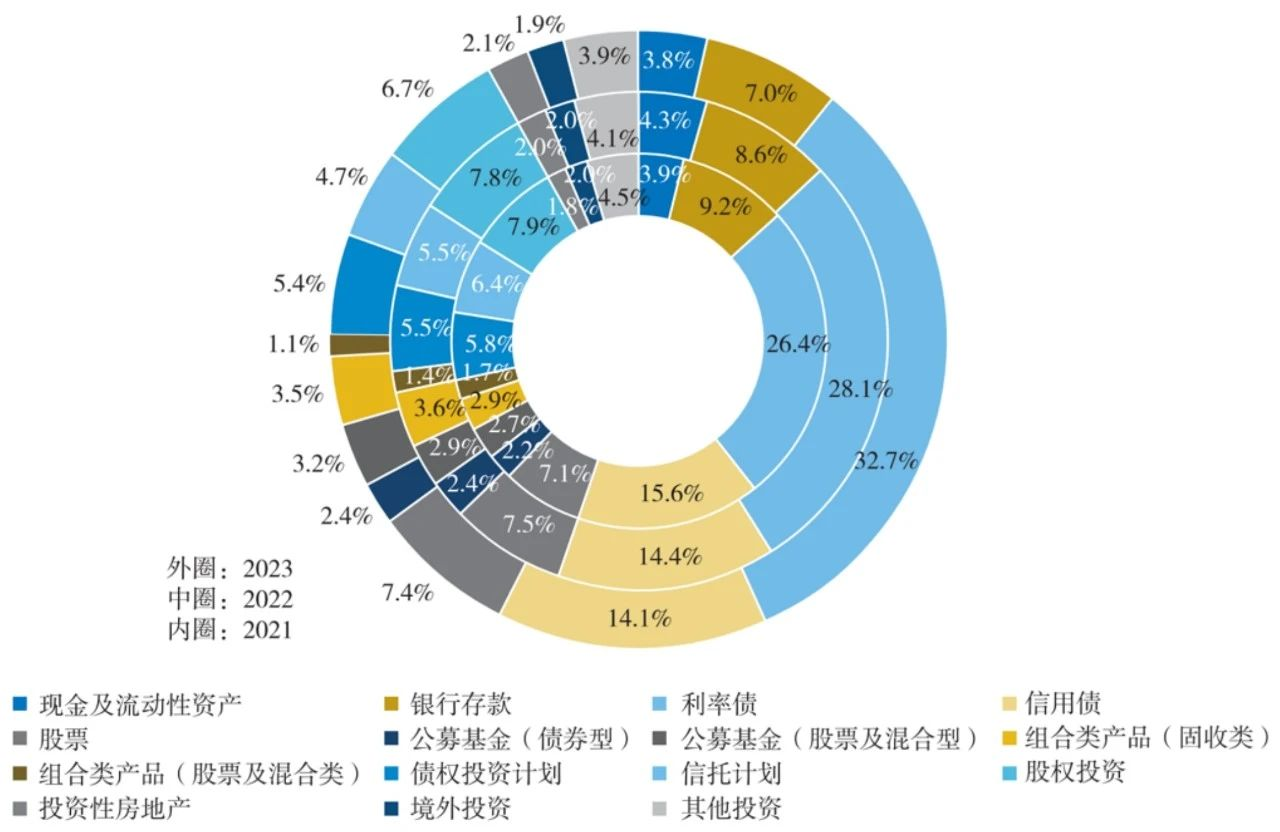

由中国保险资产管理业协会近日组织编写的《中国保险资产管理业发展报告(2024)》(下称“报告”)显示,2023年末保险资金继续保持较为稳健的配置结构,以利率债、信用债、银行存款(含现金及流动性资产)为主,合计占比57.60%,较上年末提升2.31个百分点。其中,利率债在险资投资中占比32.68%,是2023年末险资的第一大配置资产。

约1/3险资投向利率债

报告数据显示,截至2023年末,我国共有205家保险集团(控股)公司和保险公司(以下统称“保险公司”),保险业总资产为29.96万亿元,同比增长10.4%;保险资金运用余额为28.16万亿元,同比增长11.05%。参与此次报告调研的保险公司共有198家,涉及投资资产规模合计26.12万亿元。

在26.12万亿元险资中,长期稳健的投资风格使得债券始终是险资投资的“压舱石”,2023年末参与调研的险资投资债券11.97万亿元,占比约46%。

其中,利率债是险资近年来的“心头好”。报告数据显示,近三年利率债虽然均在险资投资占比中排在首位,但其投资比例一路上升,从2021年末的26.4%升至2023年末的约32.7%,也就是说2023年末近1/3险资投向了利率债,占比远超第二名的信用债(占比约14.1%)。

在多家保险公司投资负责人看来,低利率时期,超长期利率债是保险公司应对资产负债久期匹配风险的上佳选择,前瞻性的配置也构成了险企投资收益的“安全垫”。

多名上市险企投资负责人就不约而同在近期举办的半年报业绩发布会上,强调了利率债配置在投资组合中的重要性。

中国平安首席投资官邓斌表示,在过往十年中,平安平均每年都会超预算配置长久期利率债,积累了丰厚的“家底”,为度过低利率阶段打下了良好的基础。

“最近几年中国太保一直在不断加强长期利率债的配置,来降低资产负债久期匹配风险。”中国太保首席投资官苏罡称。

另外,中国太平投资管理部总经理张作学也表示,为应对利率下行,下一步会增加长久期利率债的配置,改善资产负债的久期缺口。

而在权益投资方面,据报告数据,险资投资的股票占比约7.36%,较上年末下降0.17个百分点;公募基金(不含货币基金)占比5.61%,较上年末上升0.29个百分点。两者相加,占比在12.97%左右,整体离监管比例上限还有一定距离,这也是9月24日国新办发布会上监管表示将进一步加强险资等中长期资金入市的重要背景。

在另类资产方面,2023年险资的配置有所下降,其中组合类保险资产管理产品、债权投资计划、信托计划分别占比4.68%、5.40%及4.72%,较上年末分别下降0.36、0.09、0.78个百分点。而投资性房地产则较上年末上升0.18个百分点,为2.14%。

同时,报告显示,不同类型的保险公司资产配置结构存在较大差异。例如人身险公司配置利率债比例与财产险公司、保险集团和再保险公司相比显著较高,其他几类保险机构的配置比例均在16%以下;配置信用债、股票比例也相对较高;财产险公司配置信用债和银行存款的比例较人身险公司更高,利率债比例相对较低。

业内人士分析称,相对人身险公司负债端的较长久期,财产险公司的负债端基本都是短期产品,因此不存在“长钱短配”的资产负债匹配风险,对超长期的利率债需求较低。

财务收益率集中区间下移

2023年险资整体的财务收益率不出意外地有所下滑。报告数据显示,2023年保险公司综合投资收益率集中区间较2022年有所上升,但财务投资收益率集中区间较2022年有所下降,且综合收益率集中区间整体高于财务收益率集中区间。

具体来说,综合收益率方面,2023年行业综合收益率分布整体集中于2.5%以上,机构数量合计占比72%(2022年综合收益率在2.5%以上的机构数量占比约为38%)。业内人士分析称,这和部分保险机构将债券进行重分类,使其公允价值变动体现在综合收益率之中相关。数据显示,从各收益区间对应保险公司的配置结构看,综合收益率在4%以上的43家保险公司配置利率债、信用债的比例相对更高。

国家金融监管总局数据显示,今年一季度,在险资的年化财务投资收益率仅为2.24%的情况下,综合投资收益率却高达7.36%,这背后的主要原因也是债券重分类叠加一季度“债牛”市场的因素。

而在财务收益率方面,2023年行业财务收益率中枢相对下移,集中于0~4%之间的机构数量合计近73%(2022年74%的机构财务收益率超过2.5%)。其中,财务收益率中位数位于3%~3.25%之间;同时,财务投资收益率在2%~3%之间的机构合计投资资产规模最高,占比为43.3%。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论