炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导语:过去一年,IPO阶段性收紧。在收紧政策实施前三年,A股上市千余家企业,部分高市盈率、高价、高募资的企业,在上市后业绩“大变脸”、股价暴跌,投资者损失惨重,而上市企业及原始股东、保荐券商等中介机构等相关利益群体则赚得盆满钵满。目前排队的近300多家IPO企业中,部分企业的预计募资额非常高,与其盈利规模及质量不太匹配;部分企业高募资对应的畸高估值,是实控人等原始股东资本盛宴的基础。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

截至9月26日,A股排队IPO企业共有297家,其中预计募资额超10亿元的企业共有94家,超过20亿元的有32家,超过30亿元的有22家,超过50亿元的有11家,超过100亿元的有两家(分别是华电新能、中化能源)。

在预计募资额超过30亿元的22家企业中,PCB企业嘉立创十分值得关注,公司原来计划募资66.7亿元,后在IPO收紧政策实施后调减为42亿元。但42亿元的募资额对应的IPO预估值也不算低约420亿元,实控人及申报IPO前夕入股的股东的账面财富指数级增长。

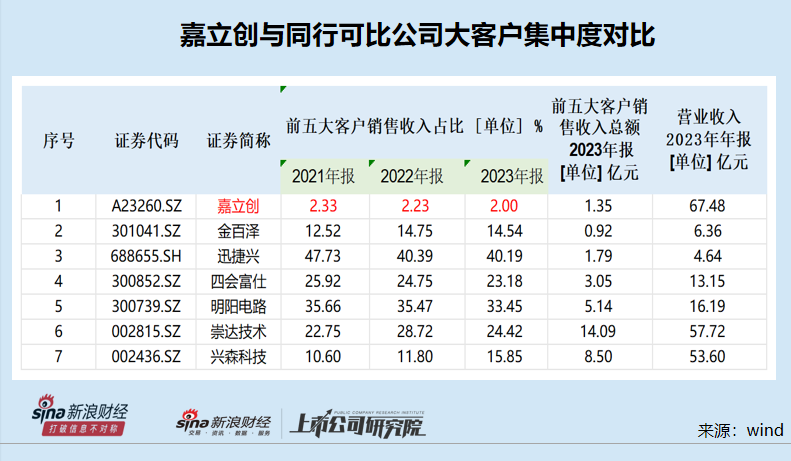

数据显示,嘉立创2023年的营收高达67.48亿元,在中信行业分类“PCB”细分行业中的39家公司中排名第六。有意思的是,嘉立创前五大客户收入合计占比仅2%,在39家公司中垫底,尤其是明显低于6家列举的同行可比公司及营收较高PCB企业的收入占比,与行业惯例不符。在前五大客户收入占比畸低背后,嘉立创核心产品数据出现倒挂或矛盾

前五大客户收入占比畸低仅2% 与行业惯例不符

招股书显示,嘉立创主营业务是提供覆盖 EDA/CAM 工业软件、印制电路板制造、电子元器件购销、电子装联等全产业链一体化服务,其中PCB业务收入占比最高,2021年达到50%以上,2023年在40%以上。

根据中信行业分类,目前A股PCB细分行业上市公司有38家,包括生益科技、深南电路、景旺电子、沪电股份等公司。在39家同行公司(包含嘉立创,下同)中,嘉立创的前五大客户占比排名垫底。

2021-2023年,嘉立创分别实现营业收入59.55亿元、63.87亿元、67.48亿元,前五大客户收入合计分别为1.39亿元、1.43亿元、1.35亿元,占当期营收的比例分别为2.33%、2.23%、2%。2%的前五大客户占比在39家公司中最低,显著低于39家公司算术平均值32.91%。

与营收前十名的PCB公司相比,嘉立创2023年前五大客户占比2%显著偏低,明显低于排名倒数第二的兴森科技的15.85%。嘉立创作为年营收60亿元左右的企业,前五大客户收入合计仅占2%左右,这种极度分散的客户结构与营收规模相近的同行公司不符。

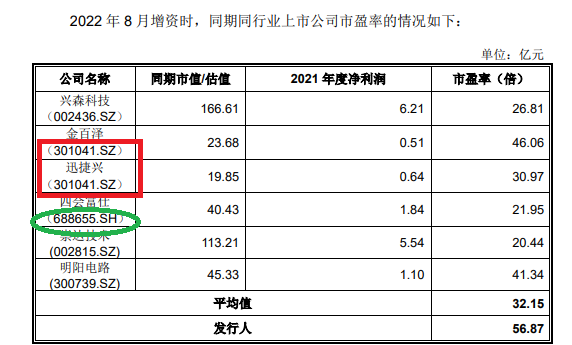

招股书中,嘉立创将金百泽、迅捷兴、四会富仕、明阳电路、崇达技术、兴森科技6家公司作为可比同行公司。与6家可比上市公司相比,嘉立创的客户收入占比明显低于均值25%。从以上数据看出,嘉立创前五大客户的收入占比、极为分散的客户结构与同行公司不符。

重要数据“倒挂”拷问 新客户数量超半但贡献收入比例仅个位数

嘉立创大客户占比低、客户分散的原因或与公司的经营模式有关。申报材料显示,嘉立创线上收入占比均超过90%,下游客户较分散。

招股书显示,嘉立创的线上销售平台有嘉立创自营官网 、立创自营官网、天猫、中信华官网等,其中嘉立创自营官网销售收入占比约50%。

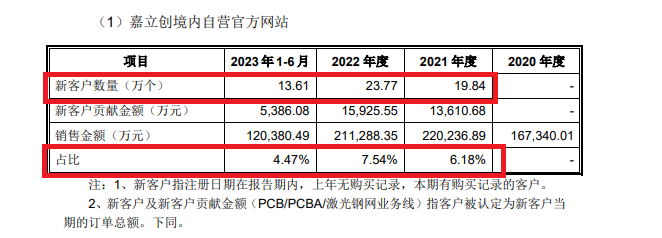

嘉立创自营官网主要销售PCB、PCBA产品,2020-2022年客户数量(境内商城)分别为23.84万人、33.85万人、44.85万人;2021年和2022年的新客户(指注册日期在报告期内,上年无购买记录,本期有购买记录的客户)数量分别为19.84万人、23.77万人,占当年总客户的数量分别为58.61%、53%,新客户贡献金额分别为1.36亿元、1.59亿元,占比分别为6.18%、7.54%。

2021年和2022年,嘉立创自营官网境内客户中有超过5成都是新客户,但贡献的收入都不到8%。换句话说,嘉立创自营官网境内的收入基本上都是老客户贡献的。根据上述数据推算,嘉立创自营官网2021年和2022年境内老客户数量分别为14.01万人、21.08万人。

那嘉立创新老客户数量占比与贡献收入占比的严重“倒挂”是否能说明财务数据存在问题?如果不存在问题,那说明嘉立创比较依赖老客户来营收,复购率(申报材料中的复购率=当期购买 2 次以上(含 2 次)客户数量/客户总数量)应该不会太高,因为如果复购率超过50%的话,新客户数量多且复购率不低就不可能贡献太低的收入。

但申报材料显示,嘉立创 境内自营官方网站的复购率很高,2021年PCB产品复购率77.67%、PCBA复购率71.96%;2022年PCB产品复购率77.02%%、PCBA复购率70.83%。综合计算,嘉立创创境内自营官方网站2021年和2022年的复购率分别约为76.99%、76.23%。

2021年和2022年,嘉立创境内自营官方网站的新客户数量占当年总客户的数量分别为58.61%、53%,新客户贡献金额占比分别为6.18%、7.54%。也就是说,2021年度和2022年度的新客户中至少有20%有复购情况,但为何在新客户有不低的复购比例且用户数量高的情况下,却贡献了个位数比例的收入?这些疑问有待公司给出答复。

“不差钱”仍要募资42亿元

根据最新版本的招股书,嘉立创此次IPO计划公开发行股票不超过6,200.00万股,占发行后公司总股本的比例不低于10%,计划募资42亿元。由此推算,嘉立创IPO预估值约420亿元。

但财报显示,嘉立创账面并“不差钱”。截至2023年12月31日,嘉立创账面的货币资金为5.99亿元,交易性金融资产20.07亿元,广义货币资金合计约26.06亿元。同期,嘉立创账面上的有息负债(短期借款、一年内到期的非流动负债、长期借款、应付债券之和)为0.83亿元,几乎没有有息负债压力。

2021-2023年,嘉立创资产负债率分别为47.48%、35.12%、32.92%,逐年降低。财报显示,嘉立创的主要负债是应付款项和预收款项,负债压力较轻。

在账面“不差钱”甚至资金相对充裕、几乎0有息负债、负债压力较小的情况下,嘉立创巨额募资合理性和必要性被质疑。

尤其是,嘉立创报告期内还巨额现金分红,2021年和2022年分别分红2.7亿元和4亿元,合计6.7亿元。尽管嘉立现金分红还构不成“清仓式分红”,但有钱分红且账面资金充裕的情况下募资的操作有待商榷。

在嘉立创最初版的招股书中,公司预计募资66.7亿元,后在IPO收紧政策实施后调减为42亿元。但42亿元的募资额对应的IPO预估值也不算低约420亿元,实控人及申报IPO前夕入股的股东的账面财富指数级增长。

本次发行前,嘉立创实际控制人为丁会、袁江涛及丁会响,三人合计直接和间接持有公司87.48%的股份。按照420亿元估值计算,三位实控人的身价将高达300亿元以上。据悉,三位实控人三人的入股成本约3亿元,如今持有的嘉立创股权预估值超300亿元,增值百倍。

2021年2月,嘉立创以增资方式引入员工持股平台鼎创天诚、鼎创浩盈、鼎创星源,入股价格为9.09元/注册资本。9.09元/注册资本对应的嘉立创估值约7.5亿元,如今嘉立创IPO预估值420亿元,公司老员工身价也增长了数十倍。

申报材料频现低级失误 国泰君安是否勤勉尽责?

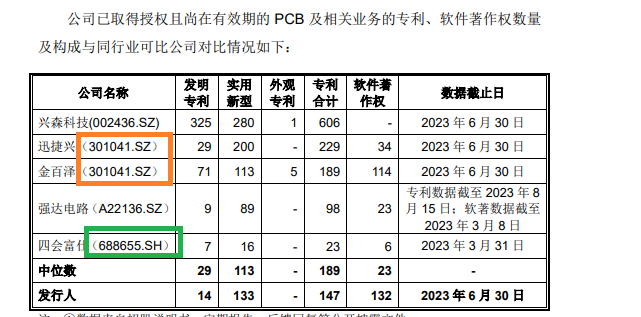

嘉立创此次IPO的保荐机构是国泰君安。在问询函回复公告中,嘉立创至少有5次将可比同行公司迅捷兴、四会富仕两家公司的证券代码写错,其将迅捷兴的证券代码写成“301041.SZ”(实际上是“688655.SH”);将四会富仕写成“688655.SH”(实际是“300852.SZ”)。

尤其是,迅捷兴的证券代码明显可以看出有问题,因为嘉立创另一家可比公司金百泽的证券代码是“301041.SZ ”,金百泽与迅捷兴紧邻,嘉立创及国泰君安不难发现其中错误。

此外,嘉立创第三方回款有关收入占法人客户营业收入的比例接近50%,可在首版招股书中却未披露第三方回款相关内容。由于第三方回款直接关系到嘉立创业绩的真实性,首版招股书未披露相关内容可能会给投资者造成较大影响,国泰君安是否勤勉尽责待考。

2020-2022年、2023年上半年,嘉立创第三方回款金额分别为138,767.61万元、218,842.77万元、227,062.35万元和 117,394.8万元,占各期法人客户营业收入比例为49.79%、41.49%、40.18%和42.43%。

此外,交易所还要求嘉立创及国泰君安针对性披露实际面临的风险因素,避免陈述适用于所有拟上市公司的风险因素,避免笼统、模版化表述,避免出现风险对策及类似表述。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论