炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

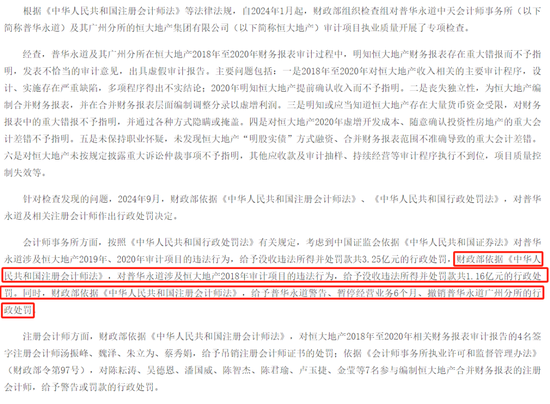

9月27日,上交所公布对南通联亚药业股份有限公司科创板IPO终止审核的决定,直接原因是公司及保荐机构中金公司撤回申报/保荐。公司申报IPO于2022年11月22日获得受理,2023年11月29日公布第三轮问询的回复并于2024年6月29日更新第三轮问询的回复。公司本次IPO拟募资10.50亿元。公司本次IPO的审计机构为普华永道中天会计师事务所。因对恒大地产审计业务严重违规,2024年9月13日,普华永道被财政部处以暂停经营业务6个月及罚款的处罚。

一、4名实控人均为美国籍,公司设置有特别表决权机制

2004 年10月,联亚开曼(Novast Holdings Limited)于开曼群岛登记设立,为进行境外融资筹划境外上市开始搭建境外架构。2005年1月联亚开曼设立公司前身南通联亚药业有限公司。2021 年,因筹划境内 A 股上市,联亚有限对境外架构进行了拆除。2022年3月整体变更为股份公司,目前注册资本75785.7528万元。

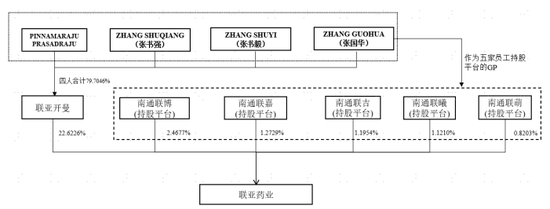

公司控股股东为Novast Holdings Limited,实际控制人为ZHANG GUOHUA(张国华)、PINNAMARAJU PRASADRAJU、ZHANGSHUQIANG(张书强)、ZHANG SHUYI(张书毅)等4人,合计控制公司表决权总数的 42.5065%。ZHANG GUOHUA(张国华)、与ZHANGSHUQIANG(张书强)、ZHANG SHUYI(张书毅)系父子关系。四人控制公司股份情况如下:

ZHANG GUOHUA(张国华)先生,公司现任董事长、总经理,1949 年生,美国国籍。PINNAMARAJU PRASADRAJU 先生,公司现任董事、副总经理,1966 年生,美国国籍。ZHANG SHUQIANG(张书强)先生,公司现任董事、财务负责人、董事会秘书,1978 年生,美国国籍。ZHANG SHUYI(张书毅)先生,1975 年生,美国国籍。2022 年 6 月至今,任公司化学工程部高级总监。

公司设置有特别表决权机制,即公司的股份分为 A 类股份和 B 类股份两类,除少量保留事项(对公司章程作出修改、改变 A 类股份享有的表决权数量、聘请或者解聘公司的独立董事、聘请或者解聘为公司定期报告出具审计意见的会计师事务所、公司合并分立解散或者变更公司形式)外,在股东大会上对其他事项行使表决权时,A 类股份持有人每股可投 2 票,B 类股份持有人每股可投 1 票。在特别表决权机制下,控股股东联亚开曼通过设置特别表决权控制公司 36.8980%的表决权,实际控制人通过控制联亚开曼及南通联博、南通联嘉、南通联吉、南通联曦、南通联萌五个员工持股平台控制公司 42.5065%的表决权,这在一定程度上限制了除控股股东及实际控制人外的其他股东通过股东大会对公司决策的影响力。

二、扣非净利润持续下降,2022年营收略高于5亿元,市值能否达到50亿?是否符合上市标准?

公司是一家研发驱动型的高新技术企业,主要从事复杂药物制剂的研发、生产和销售。公司目前产品包括不同类型的缓控释制剂以及以极低剂量药物制剂为代表的两大类高端仿制药,目前主要应用在高血压、冠心病、糖尿病、精神分裂症、女性避孕及健康等领域;同时公司也凭借领先的药物设计能力和制剂工艺技术为制药企业和研发机构提供 CRO 等服务。

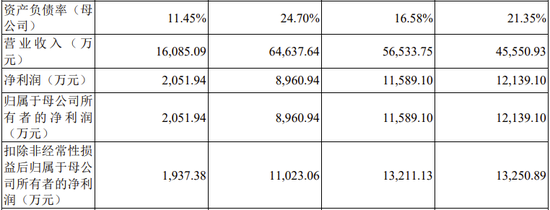

2019年、2020年、2021年,公司实现营业收入分别为45551万元、56534万元、64638万元,扣非归母净利润分别为13251万元、13211万元、11023万元,出现了营收持续增长、扣非净利润持续下降的异常情形。

截至报告期末,公司合并口径未分配利润为-19349.07 万元,合并口径存在累计未弥补亏损,主要原因系公司研发投入较大及股份支付金额较大所致。

因为公司设置表决权差异安排,根据《上市规则》,公司选择的具体标准为:预计市值不低于 50 亿元,且最近一年营业收入不低于 5 亿元。

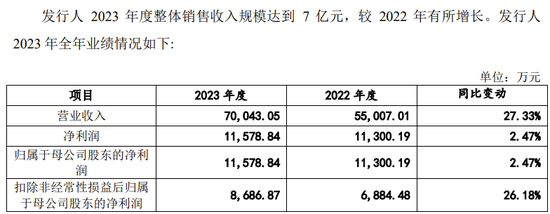

2024年6月29日披露的第三轮问询回复(2023年年报财务数据更新版)披露了公司2022年、2023年的主要财务数据。2022年公司实现营业收入55007万元,同比下降14.90%。

公司2022年营业收入5.5007亿元,只比公司选择的上市标准5亿元高出10%。在2020年、2021年扣非净利润同比持续下降,2022年扣非净利润同比又下降37.54%的情况下,市值是否能达到50亿元?虽然2023年营收达到了7亿元,比上市标准高了40%,在如今IPO审核从严的口径下,结合公司存在的其他缺陷,仍大大降低了IPO成功的可能性。

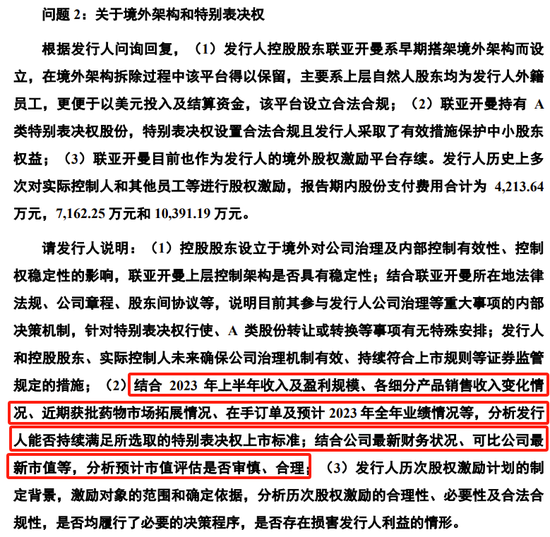

第三轮审核问询“问题 2:关于境外架构和特别表决权”,审核中心就要求公司:结合 2023 年上半年收入及盈利规模、各细分产品销售收入变化情况、近期获批药物市场拓展情况、在手订单及预计 2023 年全年业绩情况等,分析发行人能否持续满足所选取的特别表决权上市标准;结合公司最新财务状况、可比公司最新市值等,分析预计市值评估是否审慎、合理。

公司及保荐机构撤回申报的时点,2024年上半年的财务数据已经知晓,估计2024年上半年财务数据也不够理想。

三、收入近100%来自于美国市场的5家客户

截至报告期末,公司已有 4 个产品、5 个品规的药物制剂被美国 FDA 选定为对照标准制剂(RS),另有 5 个药品制剂通过专利挑战获批。根据 IMS 数据,2021 年公司硝苯地平缓释片(AB1)、硝苯地平缓释片(AB2)、琥珀酸美托洛尔缓释片、盐酸地尔硫卓缓释胶囊(AB3)在美国市场占有率均排名第一。

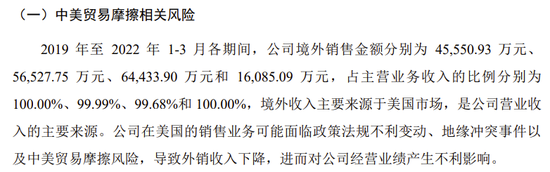

2019 年至 2022 年 1-3 月各期间,公司境外销售金额分别为 45551万元、56528万元、64434万元和 16085万元,占主营业务收入的比例分别为100.00%、99.99%、99.68%和 100.00%,境外收入主要来源于美国市场,是公司营业收入的主要来源。

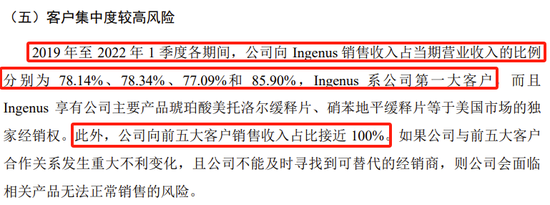

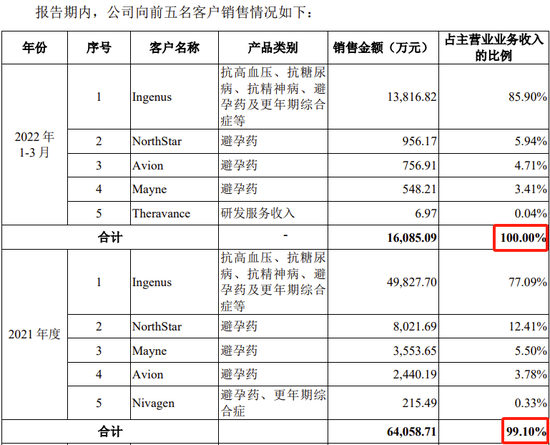

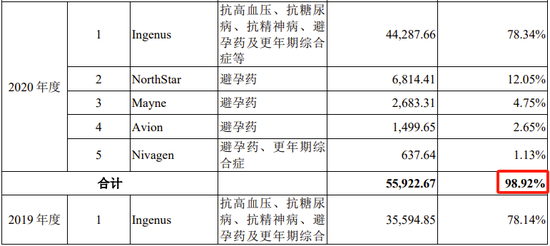

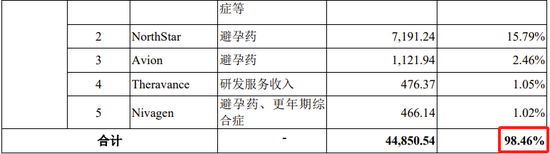

2019 年至 2022 年 1 季度各期间,公司向 Ingenus 销售收入占当期营业收入的比例分别为 78.14%、78.34%、77.09%和 85.90%,Ingenus 系公司第一大客户,而且Ingenus 享有公司主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片等于美国市场的独家经销权。此外,公司向前五大客户销售收入占比接近 100%。

值得一提的是,招股书披露:2022 年 7 月,公司的琥珀酸美托洛尔缓释片在国家医保局组织的第七批带量采购中以第一顺位中选,预计 2022 年可实现销售,后续其他产品也会积极参加各省集采续约。

四、销售费用率远低于可比公司平均值

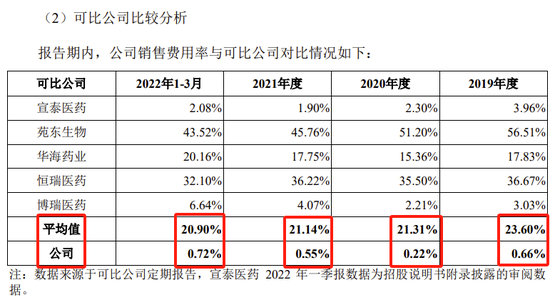

公司将宣泰医药(688247)、苑东生物(688513)、华海药业(600521)、恒瑞医药(600276)、博瑞医药(维权)(688166)列为可比公司。2019年、2020年、2021年及2022年一季度,这5家公司销售费用率平均值分别为23.60%、21.31%、21.14%及20.90%,而公司的销售费用率分别为0.66%、0.22%、0.55%及0.72%,完全是天上地下的区别。

对公司销售费用率远低于同行业可比公司的平均值,招股书解释:主要原因系公司主要产品均通过经销商在美国市场进行销售,市场推广工作由经销商负责,因此销售费用率较低。

五、从经销商处取得收益分成

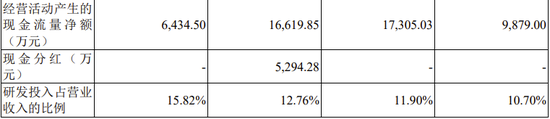

报告期内,公司与主要销售收入由药品出口收入、收益分成、独家经销权收入及销售奖励等构成。其中收益分成系公司根据合同约定的比例和境外经销商的销售净利润而结算的分成收入。收益分成收入受经销商下游销售实现情况、终端销售情况、细分市场竞争情况、美元兑人民币汇率、运费、保险费等多种因素影响。2019 年度至2022 年一季度,公司各期收益分成收入分别为 7117.14 万元、10456.05 万元、7225.98 万元及 1547.52 万元。

六、审计机构刚被财政部处罚暂停营业6个月

因在恒大地产2018年-2020年年报审计中出具虚假审计报告,2024年9月,财政部依据《中华人民共和国注册会计师法》、《中华人民共和国行政处罚法》,对普华永道及相关注册会计师作出行政处罚决定。按照《中华人民共和国行政处罚法》有关规定,考虑到中国证监会依据《中华人民共和国证券法》对普华永道涉及恒大地产2019年、2020年审计项目的违法行为,给予没收违法所得并处罚款共3.25亿元的行政处罚,财政部依据《中华人民共和国注册会计师法》,对普华永道涉及恒大地产2018年审计项目的违法行为,给予没收违法所得并处罚款共1.16亿元的行政处罚。同时,财政部依据《中华人民共和国注册会计师法》,给予普华永道警告、暂停经营业务6个月、撤销普华永道广州分所的行政处罚。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论